美股开户者

美股开户者杠杆ETF和ETN到底是啥?

ETF(exchange traded funds)大家都熟悉,交易所交易基金,世界大同的理想里中产阶级财富的基石。在理解了ETF这种证券类型之后,似乎杠杆ETF并不是很难理解,有人会说这不就是两倍或者三倍来放大ETF所跟踪指标(benchmark)的损益吗?比如你呕心沥血用Python搞出了一个美轮美奂充满了数学美感的模型,该模型预测看涨本年度的美股市场,于是乎自然而然你会考虑去买入标普500的指数ETF;但是啊但是,指数一年有个20%就顶天了这点稀薄的收益实在对不起你恢宏大气的金融模型,于是你想,那就直接上标普500 三倍杠杆ETF呗(SPXL),搞他个一年三倍收益。

恰恰就是错在这里。对于杠杆ETF的一个最为常见误区就是:如果指数今年上涨(或下跌)了10%,那我的三倍杠杆指数ETF就会上涨(或下跌)30%,人生巅峰不是梦。

误不误区的我们之后再来说,我们先给杠杆ETF下一个定义:杠杆ETF是一种使用衍生品或者债务杠杆来放大对于某个指数正向或者反向追踪投资损益的基金。常见的杠杆比例有1.5X、2X与3X,往往有做多与做空的一对孪生双子。这里所谓的衍生品,多数情况下是指期货合约 (futures)和掉期合约(swap);而这里所谓的放大损益,是指按比例放大当日的损益,而不是放大多日损益,更不用说年化损益。

所以一个有社会责任感的正向两倍ETF,不考虑税费,在指数当天上涨1%的情况下,理论上当日基金的净值就应该上涨2%。如果在当日出现追踪错误(tracking error)净值没跟上,那就是基金公司**;但如果你打电话去质疑为什么该ETF今年的收益被指数甩到妈妈也不认识,那就是你**。

至于ETF的低配版表弟 ETN (exchange traded notes)很容易与ETF混为一谈,这名字斜眼看过去就跟金日成与金曰戌一样,脸盲一点还以为是同一个哥们。ETN本质上是一种无担保的银行高级债券。与一般债券一样,ETN有到期日,并仅仅只有发行银行的信用作为“担保”。所以此种无本金保护的债券风险极高,如果发行银行挂了破产了,ETN走的是高级债券的破产路子。许多ETN 穿了个马甲就能混入ETF中让人防不胜防,比如很多投资者想抄底石油,石油=OIL,于是他们抄入了OIL 这只票;他们以为OIL是ETF,但其实OIL是ETN。

杠杆ETF的原理是啥?

杠杆ETF的一个重要机理就是每日的重新平衡(rebalance),因为只有重新平衡了,明天才能又是新的一天,我们才可以继续实现每日回报加倍的目标。如果没有重新平衡那就要乱了天。

最简单的,我们不去谈期货或者掉期,举个大家都能懂的用户友好的栗子(当然实践上一般不会这么玩,仅仅是举例方便大家理解)。

杠杆ETF的Rebalance

问个问题,如果给你资金创建一个杠杆ETF来实现标普500两倍的每日回报表现,最样最森破最没有高科技的思路是什么?很简单,借钱呗,借个一倍。比如我这个ETF净值有100块,我想要追踪指数当日两倍的表现,那我就再借100块,把这200块投入SPY,这样我的敞口(exposure)就是200。第二天指数涨了10%,我两倍杠杆的ETF净值就增长了20,达到了120,那如果我仍然保持原来借的100,那我的敞口就变成了220,敞口就不再是净值的两倍。那第三天如果指数再涨10%,我的净值就是142,我当日的净值的回报就是18%,低于了当日指数涨幅的两倍。这样就全乱套了。

所以我必须要 rebalance,在第三天开始前再借个20,把敞口增加到240,来实现我对投资者的承诺。当然实践中 rebalance 都是通过期货或者掉期合约来完成滴,而这种每天一发的实施成本颇为可观,除去税费成本,如果使用期货合约的话基金还会存在contango损耗(decay)。这个我之前的文章中也提到过,就是在期货升水的时候,你滚动合约时总会高买低卖,造成损失。

但这些与我们马上要介绍的杠杆损耗比起来,简直连一棵葱都不是。

杠杆ETF的杠杆损耗是啥?

我们现在知道ETF是如何来实现每日的杠杆化回报,那么我们该来谈谈那一只恶魔了,杠杆ETF真正的恶魔就存在于杠杆之中。

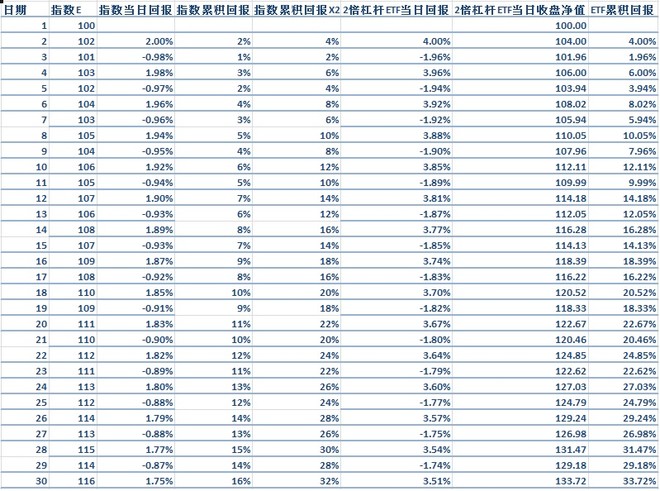

我们先来假设几种理论上市场走势,然后再做一个实验,来详细、直观、感人地介绍一下杠杆损耗。这都是很简单的算术,如果当日的指数回报是5%,我们暂时排除一切税费(杠杆ETF的管理费往往也收的很高)和 contango 损耗,那么一个有良心负责任的正向两倍杠杆ETF应该可以提供10%的当日回报。

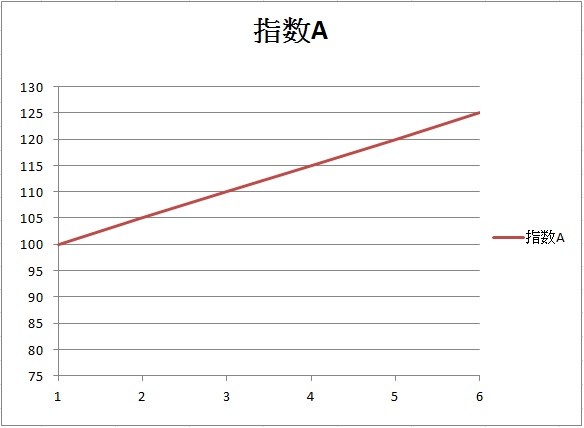

单边上涨市场

假设指数单边上涨,我们可以看到在第六天收盘时ETF的累积回报(54.76%)超过了指数本身的累积回报的两倍(50%)。

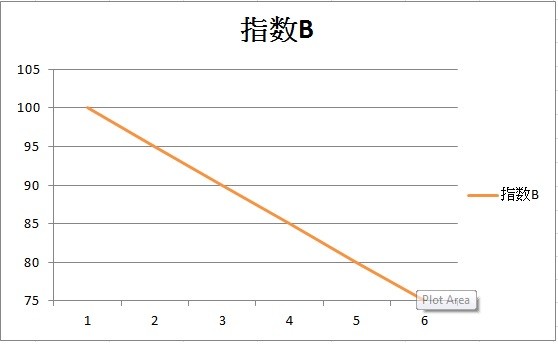

单边下跌市场

假设指数单边下跌,我们可以看到在第六天收盘时ETF的累积下跌(-44.74%)也好于指数本身的累积下跌的两倍(-50%)。

啥损耗你在骗小朋友啊,我怎么没看到损耗,我反而看到了上涨时涨得更凶下跌时跌得更温柔,这不是神器天兵吗?先别急,世界上没有只涨不跌的市场也没有只跌不涨的市场,如果市场开始波个动呢。

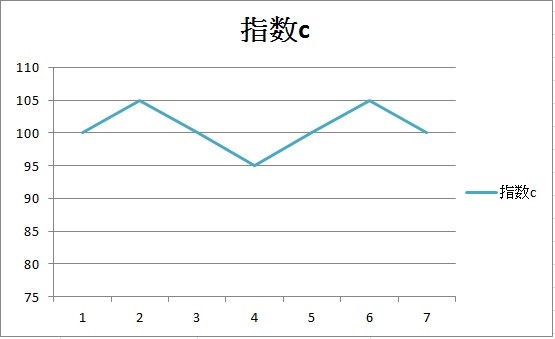

波动的市场

我们假设市场如上图波动(一天+5紧接一天-5),指数在七天内三次回到了100的起始位置(分别是第三、五、七天),到了第七天指数没有变化仍然是100,指数累计回报是0%,但ETF净值是98.53,ETF累积回报-1.47%。现在你就可以看到杠杆损耗的威力,指数回来了,但你没有回来。

通过观察我们会发现一个规律,就是每次指数回到原点,杠杆ETF的净值都会有所减损,且此减损会积累。上图中第一次回到原点是第3天,ETF的净资产减损了0.48%;第二次回到原点是第5天,ETF净资产累积减损到1%;第三次的第七天累积减损到了1.47%,指数的车轮咕噜噜地向前转,你杠杆ETF的小轮胎越磨越薄。

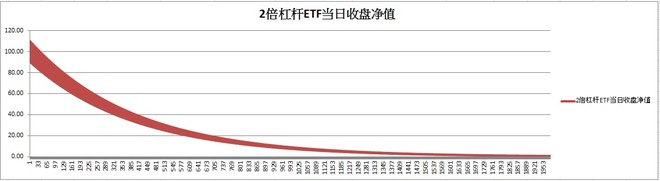

当然,既然事已至此你肯定会不怀好意地想要知道如果这轮回一直转下去,铁杵会不会磨成针。这一把脏活我帮您干了。如果将上面这个实验一直进行下去,理论上在第1872个交易日,该ETF的净资产就已经被磨到只剩下1%。大家看,苍黄翻覆白云苍狗沧海桑田之后我们的指数仍然毫发无损,但ETF净值已经精尽人亡。常言道只有耕不坏的田没有累不死的牛,古人诚不我欺也。

(不要问我为什么知道是第1872天,我就是闲得蛋有那么疼去做一张如此巨长的spreadsheet,当然你可以列一个公式去解一个数学家级别的方程,但我在这里毫不含糊地给你一天一天地算了出来,感受更加直观。为了你,我可是很拼的。)

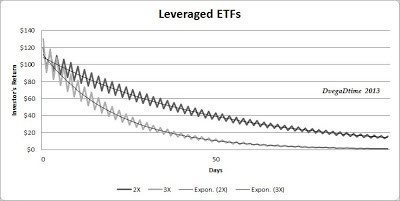

在第1872天之后随着时间流逝该ETF的净资产就会无限趋近于0。用数学的美感来表达,就是如下的这个图形。我们也可以去看一下大多数杠杆ETF,长期来看是不是很符合这张图的走势。

注意在我们的实验中我只是温柔地拿二倍杠杆举个了栗子,如果是市场流行的三倍大杀器,我们可以看到损耗效果明显的更为可观。

杠杆ETF净值变化,上曲线为2倍杠杆,下曲线为3倍杠杆

你可能会问除了单边上涨或者单边下跌的市场中,还会不会有其他的市场里杠杆ETF体现不出损耗。答案是木有。当然我们可以做一个如下的模拟,指数以第一天+2、第二天-1的逆水行舟的进击姿态上涨,表面上似乎没有出现杠杆损耗,但是这种情况仍然可以归结为每两天+1的单边上涨。只要指数出现回撤的情况,就会有看得见的损耗产生,这里会有一个break-even盈亏平衡点的概念,也就是指数回溯到一定的位置,该杠杆ETF的累积收益就开始低于指数回报乘以杠杆的累积收益;一旦指数回撤到原点,那么ETF的净资产就必然出现亏损。

这里我们下个小结论,有兴趣的小伙伴们可以猎奇这背后的数学趣味,但我这里就以一个文科生的角度用人话来概括总结一下:由于资产重新平衡(rebalance)的存在,杠杆ETF有且只有在单边只涨不跌或者单边只跌不涨的魔幻不现实主义市场中才会看上去没有杠杆损耗,只要指数向原点回溯且该回溯达到盈亏平衡点,杠杆损耗就会可见;如果指数回到原点,ETF的净值损耗将必然出现。由于重新平衡的影响,可能并且极有可能随时间推移指数虽然上涨,但杠杆ETF的净值却在亏损;甚至有可能出现同一个指数的多头与空头同时亏损的奇观。

至于到底为什么重新平衡会发生损耗,我这里有一个简易版的草根解释:我们可以看到重新平衡机制从根上说是趋势投资里不高明的一种思路,在上涨时追加下注,在下跌时却撤回杠杆,因此在单边趋势的市场上表现逆天,但是一旦市场出现波动,则血本无归。只可惜长期来看世界上没有不波动的市场,因此也就没有了不损耗的杠杆ETF。当然这种思路坊间有个学名,叫追涨杀跌。

杠杆ETF的正确使用姿势是啥?

对于一般散户而言,我的建议就俩字:别碰。请叫我菩萨达,我有普度众生之心。

所以之后如果再有人或有机构忽悠你 “通过杠杆ETF投资布局某某某”——诸如“通过 UWTI 布局原油市场”——你就可以让他们去死了。我勒个去这简直就像让你买入鲜奶放在太阳底下来布局十年后会出现的奶荒。十年后倒确实是缺奶了,但你的奶都馊成了黑心奶。

当然啦凡事都可以有例外,如果你是个有一定经验的投资者,有以下几种情况你可能可以考虑拿起这把烫手的屠龙水果刀。

1. 对冲风险。比如明天英国就公投脱欧了,而你的股票仓位很重,作为风险厌恶者你希望对冲一下有可能出现的市场波动。但是仅仅买入SH你又觉得对冲的力度不够,那你可以考虑买入SPXS对冲一两天的市场风险。如果这之后亏了钱,那就权当交了保险费。

2. 如果你夜观天象非常坚定地相信某个市场或者某个交易品种(石油、黄金…)会出现短期持续的单边走势,那你可以买入杠杆ETF来放大你的潜在收益。但我个人认为没有人能够对市场或者石油黄金这样的复杂系统的未来演变达到“坚定地相信”的地步,如果有,十有八九那是错觉。

3. 如果你对某个基金很有研究,能很准确的计算出诸如前文提到的break-even点和各种可能的成本,也就是你能精确地计算出损耗并且为了投资该标的去你愿意承担这个成本,then go for it。

未经允许不得转载:美股开户者 » ETF加了杠杆后用图表告诉你利与弊