美股开户者

美股开户者

大家好久不见啰!美国REITs系列文章,接下来我要谈谈「抵押型不动产投资信托(Mortgage REIT )」,并且会分成两篇文章介绍。

这类型REIT不直接投资不动产,主要方式来自通过债务(较低利率,短期贷款)和股权(如新股发行)资本来筹集资金,透过以下两种方式达到获利:第一种是透过放款(Mortgage )给需要资金的开发商或是经营者,做为资金中介的角色。另外一种是透过购买不动产贷款(债权)或是房屋抵押贷款证券(MBS)。借此,透过借贷资金成本之间的差异或买卖差价来赚取利润。

不过今天主题还不能进入到mREIT,因为首先必须得先介绍一下扮演关键角色的美国房贷与MBS,如果在投资mREIT之前你不知道到底你买的东西是什么,怎么会知道到底有没有投资价值呢。

讲到美国房贷,大家应该都会先想起2008年的金融风暴吧?没错~先来带大家简单回顾一下当时发生的故事,我们再回到现在去了解美国房贷是如何运作的。

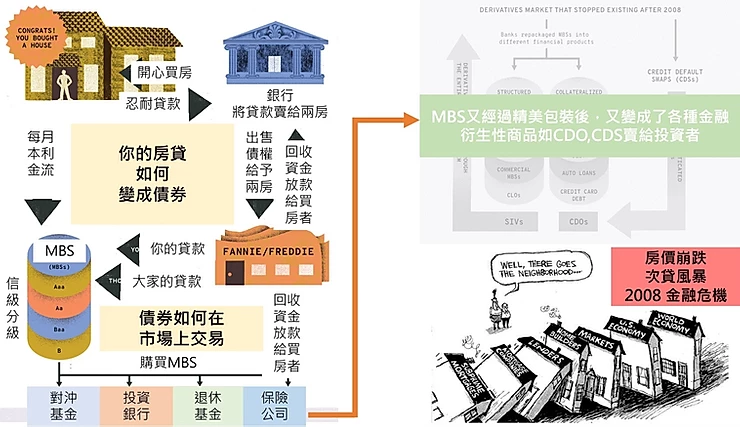

图片来源: google/curbed.com

当时,因为房价不断攀升,不论是自住客或是投资客都不断向银行和储贷机构贷款购屋,银行也乐得不断放款,但是后来,银行端为了业绩盈利,不断放宽贷款标准,为了制造更多房贷去转卖给投行们去制造MBS和相关衍生性商品,放弃了银行应该严格把关的贷款品质。因此,当房价崩盘时,贷款人就很难透过房屋再抵押融资取得资金去负担原本就负担不起的贷款,原来预期增长的房屋价值也低于现有房屋价值时,贷款人就双手一摊,骨牌效应就开始了,银行收不到钱,房屋被抵押收回,但是随着房价下跌,也造成大量呆帐,买卖流动变低,打包出去的房贷也开始不值钱,因为也收不到贷款人的本利金流,投行精心包装的衍生性商品价值也就随之崩跌,各式行业都受到严重打击。只是在当时,只有很少人知道到底创造出来的那些衍生性商品里,到底里头是卖什么药,更不知道是吃了会不会死人,因为连大型信评公司都被戳破,为什么给AAA评级都说不出个所以然,若是现在回过头来看,可以算是大灭绝吧。所以,mREIT在2007和2008年的整体回报也是非常惨烈的(-30%~-40%),贷款人都还不出钱来了,mREIT当然在贷款上或MBS上就不容易收的到手续费和利息了,利差就受到严重缩减。

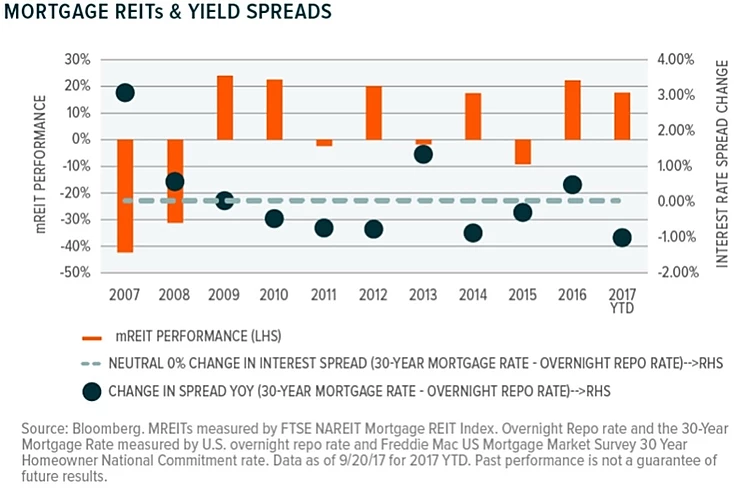

资料来源: Global X.com. Data from Bloomberg

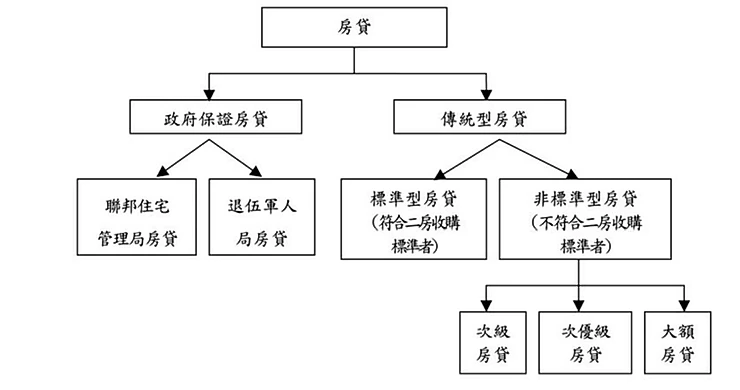

回过头来说,美国房贷到底是怎么运作的呢,一般分为「贷款种类」和「市场种类」来区分。

图片来源: 央行国际金融参考资料第六十辑

一般来说,房贷分为政府保证房贷(Government-backed mortgage)与非政府保证房贷(传统型房贷(Conventional mortgage);其中,非政府保证房贷会依照是否符合房利美及房地美(以下简称二房)收购标准作为分类,若符合,称为标准型房贷(Conforming mortgage),不符合者则称为非标准型房贷(Non-conforming mortgage)。其中,非政府保证房贷会依照是否符合房利美及房地美(以下简称「二房」) 收购标准作为分类,若符合的话,称为标准型房贷(Conforming mortgage),不符合者则称为非标准型房贷(Non-conforming mortgage)。

那两房的收购标准是由联邦住宅金融委员会(Federal Finance Agency, FHFA) 所制定。准则包括信用分数(FICO)、收入状况及头期款(通常为5%-20%)、最高债务收入比、贷款保险等均订有最低标准。因此,由银行端所放出的贷款品质对于MBS 信用评等至关重要,房贷标准订得越低,越达不到两房贷款收购标准,对于银行来说,债权交易价值就越低,流动性也越低;但反之,银行端标准订的越高,房贷业绩越受到限制,也越难吸引房贷客户。这也是当时2008年遇到的其中一个问题。

以房贷市场种类区分,分为初级市场(Primary market )和次级市场(Secondary market):

所谓初级市场的房贷就是一般买房者去向贷款机构融资产生的房屋贷款。那属于次级市场的"MBS”- Mortgage Backed Securities,是什么呢?这个东西认真研究起来其实很复杂,不过,它撑起次级市场半边天,因为在美国,有近半的房贷都证券化成MBS ,在次级房贷市场上流通。主要是将金融机构的不动产担保抵押贷款,包装成各式衍生性金融商品,打包分割出售给投资者或其他的金融机构,委由具公信力的担保机构来担保所发行证券,进而获得信用评级之后在资本市场里发行交易,向投资人筹措资金。

因此,MBS简单来说,就是银行将承做相似条件的房贷送至GSEs做信用评级,当通过GSEs所要求的信用评等规定,这些相似特性的房贷就集合发行MBS,没通过GSEs担保标准的房贷,就有其他评级的分层,也意味者风险与报酬的高低差异。不同类型的MBS 也会被投行再次包装成各类衍生性金融商品出售给各式投资人。按照上图,主要有四类发行者,联邦国民抵押协会(房利美,Fannie Mae), 联邦住宅抵押贷款公司(房地美,Freddie Mac), 政府国家抵押债贷款协会(吉利美, Ginnie Mae )以及私人机构。

前面”两房”是经由美国国会立法,特许成立的房屋贷款机构,主要任务有两个,第一是替发行债务证券(debt securities)筹措资本,并用以购买美国房屋贷款债权;第二是将房贷债权证券化成为房屋抵押贷款担保证券(MBS),并对所发行的MBS 提供本金或利息保证,被外界视为具备隐含官方保证,因此所发行的债务凭证与各式MBS受到美国国内与海外投资者喜爱。

吉利美(Ginnie Mae) 则是由美国住宅都市发展部(Housing and Urban Development; HUD)100% 持有成立的担保机构,承接因美国政府在1968年将房利美改制为民营机构之后的原有业务。改为民营制的房利美被赋予可以去购买一般传统型房贷(或未经政府保证的房贷),促进房贷次级市场发展的任务。

个人认为,因为Mortgage REIT 的商业模式相较Equity REIT复杂,因此在不了解mREIT架构下,就贸然去买,我想,大家也很难去了解自己到底买了些什么吧,那如果因此有赚钱,我想也很难再复制吧,大家说是不是呢?

下一篇:我适合投资mREIT 吗

未经允许不得转载:美股开户者 » mREIT是什么,美国mREIT介绍