美股开户者

美股开户者一、发行概览

股份代码:02101.HK

公司名称:福禄控股有限公司

招股时间:2020/09/07-2020/09/11

中签公布日:2020/09/17

上市日:2020/09/18

每手股数:500

价格区间:6.8-8.9元

全球发售股数:1亿股

公开发售股数:1000万股

国际配售股数:9000万股

市值:31.6亿元

市盈率:35.2

保荐人:招银国际融资有限公司

二、公司简介

福禄控股是中国最大的第三方虚拟商品及服务平台运营商,市场份额为7.7%。文娱、游戏、通信及生活服务为2019年中国四个主要虚拟商品及服务类别,以2019年收入及GMV计,福禄控股是中国最大的第三方文娱相关虚拟商品及服务平台运营商,市场份额分别为11.7%及7.6%;是中国最大的第三方游戏相关虚拟商品及服务平台运营商,市场份额分别为11.8%及6.6%;在中国第三方生活服务相关虚拟商品及服务平台运营商当中排名第五,市场份额分别为0.9%及0.7%;在中国第三方通信相关虚拟商品及服务平台运营商当中排名第七,市场份额分别为1.6%及2.6%。

三、公司业务及基本财务数据

1.公司业务

福禄控股将虚拟商品提供商与虚拟商品消费场景连接起来,向虚拟商品提供商及消费场景提供「企业对企业」(B2B)服务来获取收益;公司向广泛的虚拟商品提供商提供服务,涵盖文娱、游戏、通信及生活服务,为虚拟商品提供商连接各种消费场景,如电子商务及线上支付平台、银行、酒店及出行服务平台等。

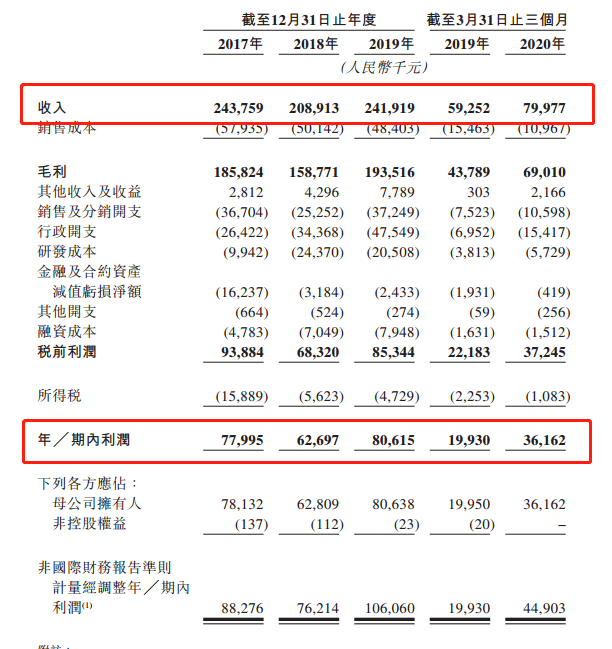

2.基本财务数据

于2017年、2018年、2019年以及截至2019年及2020年3月31日止三个月,公司总收入分别为人民币243.8百万元、人民币208.9百万元、人民币241.9百万元、人民币59.3百万元及人民币80.0百万元;利润分别为人民币78.0百万元、人民币62.7百万元、人民币80.6百万元、人民币19.9百万元及人民币36.2百万元。

四、行业概览

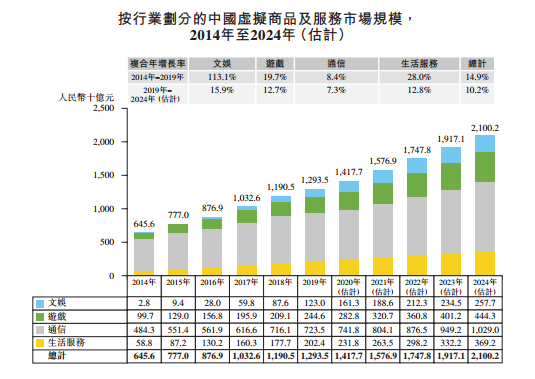

1.中国虚拟商品及服务行业概览

按GMV计,中国的虚拟商品及服务市场由2014年的人民币6,456亿元增长至2019年的人民币12,935亿元,复合年增长率为14.9%。

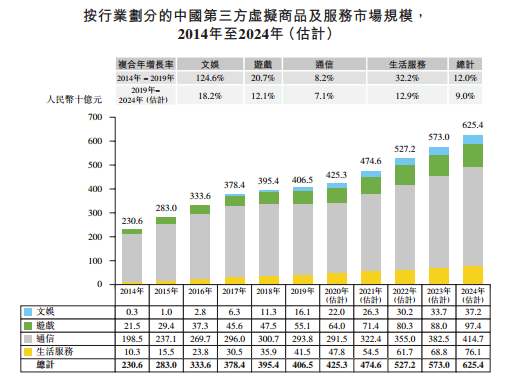

2.中国第三方虚拟商品及服务行业的概览

2019年,第三方虚拟商品及服务平台运营商就中国文娱、游戏、通信及生活行业内虚拟商品交易收取的平均佣金率分别介于5.0%至20.0%、1.2%至2.8%、0.2%至0.5%,及0.5%至1.3%。根据弗若斯特沙利文的资料,虚拟商品提供商提供的佣金率预期会于未来五年于该等范围内保持稳定。

五、综合评估

市值31.6亿元,规模中等;估值35.2,行业内处于中等偏高水平。

招股价6.9-8.9元,有绿鞋,有基石,认购占比约21.92%;

保荐人招银国际融资有限公司,18年至今共13只新股,上市首日6涨4跌3平,暗盘8涨4跌1平:

六、申购建议

福禄控股是中国最大的第三方虚拟商品及服务平台运营商,从公司本身来看,想象空间有限,近年来收入及净利润增速一般;保荐人招银国际护盘还可以,没有大涨,就算破发,跌幅也比较小;有五名基石认购约20%左右,基石还算可以;估值偏高;此股属于软件服务类新股,近两年来软件服务类新股都还是表现不错。

综上,可适当参与申购。

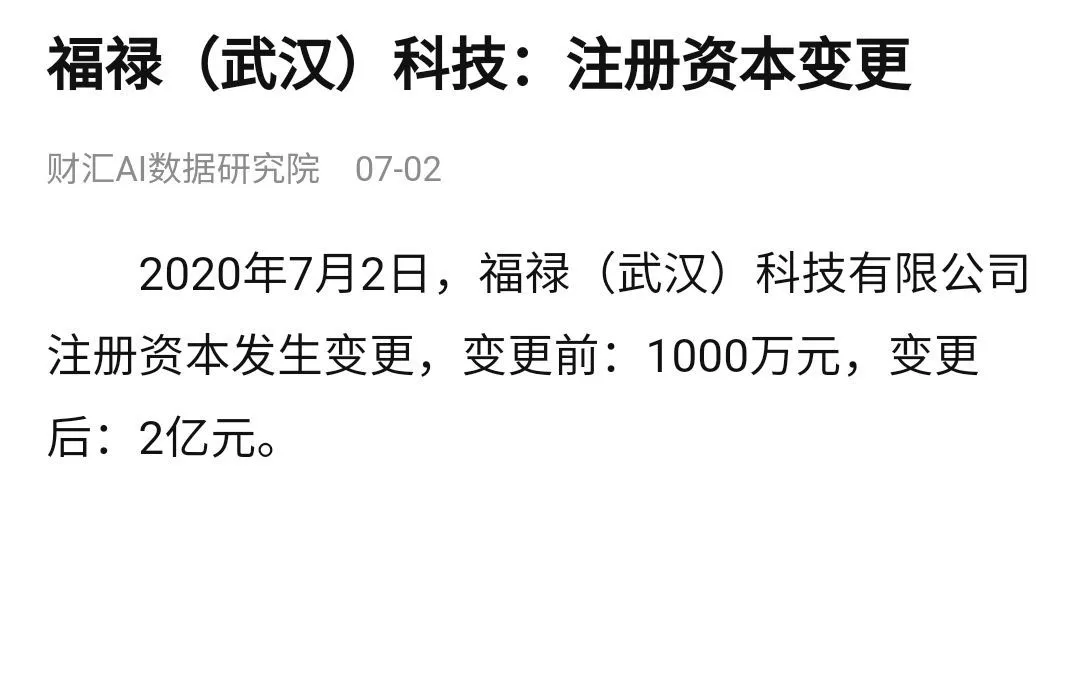

福禄控股补充说一点。大家先看这个图。 这个消息足以向我们表明态度。表面上看,注册资本都是认缴制,不需要实际资金,也就是你喊1万个亿,实际缴5000万都行。而且一般写的太高,破产清算对于股东保护还不利。有的人就以为注册资金没有参考价值,是个噱头。我不这样认为,反而觉得这家公司很有魄力,标明的态度是我愿意把公司经营好,哪怕将来清算,也会落实我们股东个人头上。公司资产不足以清债时候,债权人可以向股东追偿。福禄注册认缴资本变更为2亿,是向社会传递的一种用于承担的态度。

这个消息足以向我们表明态度。表面上看,注册资本都是认缴制,不需要实际资金,也就是你喊1万个亿,实际缴5000万都行。而且一般写的太高,破产清算对于股东保护还不利。有的人就以为注册资金没有参考价值,是个噱头。我不这样认为,反而觉得这家公司很有魄力,标明的态度是我愿意把公司经营好,哪怕将来清算,也会落实我们股东个人头上。公司资产不足以清债时候,债权人可以向股东追偿。福禄注册认缴资本变更为2亿,是向社会传递的一种用于承担的态度。

所以,你支持这家武汉本地公司么?

武汉,一座英雄的城市!我们与你同在!

未经允许不得转载:美股开户者 » 福禄控股打新建议:参与申购