美股开户者

美股开户者

一、公司概况

中通快递-SW中国领先的快递公司。于2002年成立,按总包裹量计是中国领先的快递服务供应商,2019年市占率为19.1%,是中国规模化快递企业中最年轻的企业,也是在通达系(在中国采用“网络合作伙伴模式”的快递服务提供商,即该公司、韵达控股股份有限公司、圆通速递股份有限公司、百世集团及申通快递股份有限公司)中规模最大,盈利能力最强。公司通过全国性网络提供送件服务和其他增值物流服务。中通快递于16年10月27日于纽交所上市,股票代号为ZTO,当时发行价为19.5美元,上日(9月16日)收市价为31.01美元(约240.3港元),是次来港作第二上市,并将以同股不同权架构上市。

二、发行概况

中通快递-SW:02057.HK招股价:不会超过每股香港发售股份268港元

总市值:2221.亿港币

亿市盈率:以上限价268元计算,市值约2,221亿元(以19年纯利约56.7亿人民币计算,市盈率约35.6倍)

发售股数:发售4,500万股,95%配售,5%公开发售,另有15%超额配股权,若公开发售认购15倍至少于50倍,公开发售比例将由5%增至7.5%,50倍至少于100倍即增至10%,认购100倍或以上则回拨至20%

募资总额:120.6亿港币

公开发售募资额:6.03亿港币

保荐人:高盛

一手入场费:13535.03港币

每手:50股

申购日期:2020年09月17日—2020年09月22日

交易日期:2020年09月29日

绿鞋机制:有

三、业务及行业分析

财务状况:

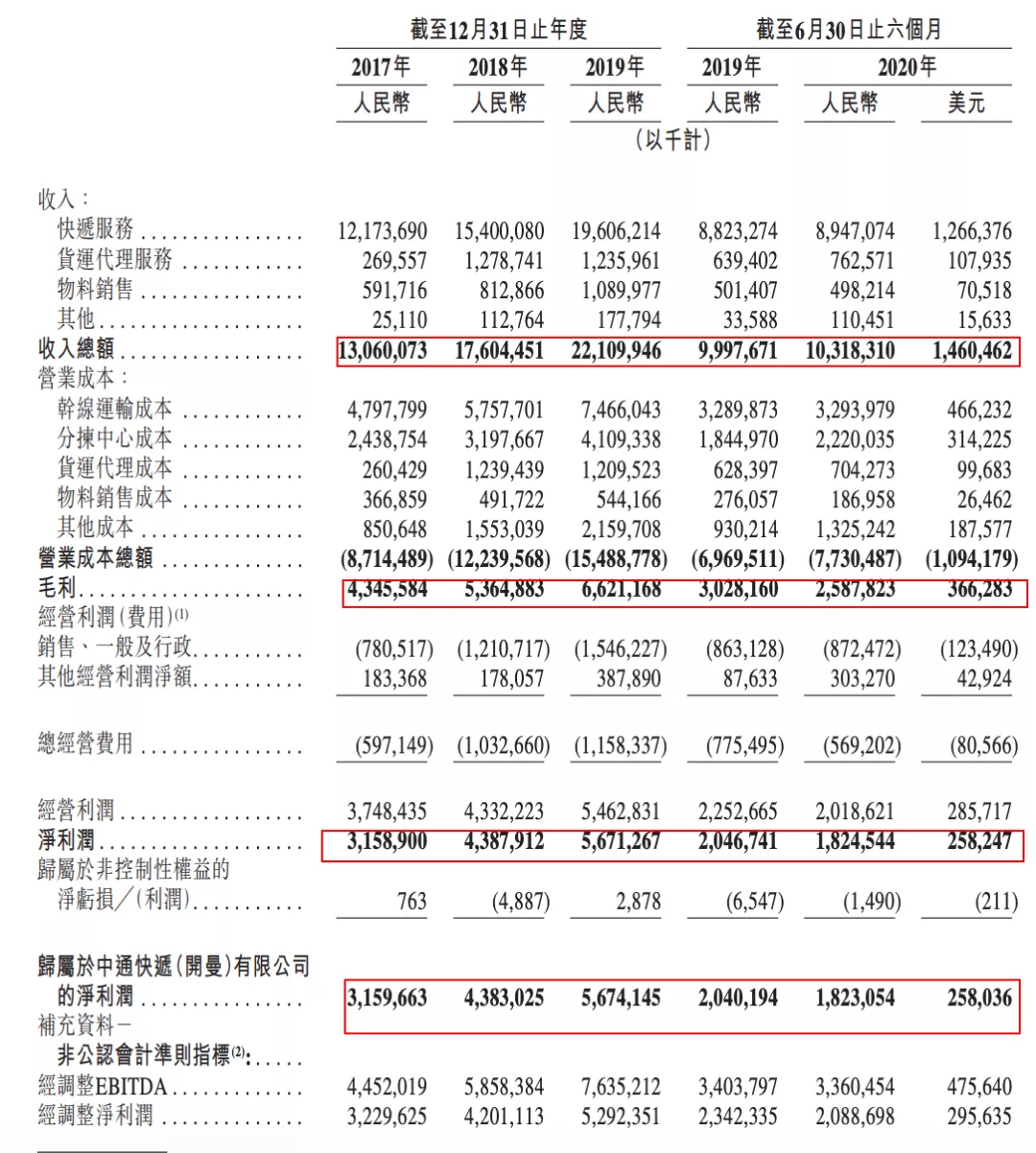

- 17至19年收入分别为130.6亿人民币、176亿人民币、221亿人民币,20年首六个月收入为103.1亿人民币- 17至19年毛利分别为43.4亿人民币、53.6亿人民币、66.2亿人民币,20年首六个月毛利为25.8亿人民币- 17至19年纯利分别为31.5亿人民币、43.8亿人民币、56.7亿人民币,20年首六个月纯利为18.2亿人民币净利润从2017年的人民币32亿元增长至2019年的人民币57亿元。非公认会计准则下的经调整净利润从2017 年的人民币32亿元增长至2019年的人民币53亿元。截至2020年6月30日止六个月,净利润和非公认会计准则下的经调整净利润分别为人民币18亿元和人民币21亿元。凭着规模优势和持续提高的运营效率,公司的单票净利润在通达系中是最高的。

上市后主要股东架构︰

- 创始人赖梅松先生持股25.1%- 其他董事及高级管理人员合计持股15.5%- 阿里巴巴持股8.7%- 其他股东持股51.1%

集资所得资金用途︰

集资所得其中约50%用于基础设施及产能开发;约25%用于增强网络合作伙伴的能力并增强网络稳定性;约15%用于投资于物流生态系统;约10%用于一般公司用途

公司竞争力:

- 公司是中国一家物流快递公司,成立于02年5月,也是中国主流快递公司「三通一达」中的「通」。主要业务为快递、物流配送与仓储等,提供限时送达服务。此外,也有提供代收货款、签单返回、到付、代取件等增值业务- 公司已在中国建立了最广泛和最可靠的配送网络之一。截至20年6月底,公司的网络基础设施由90个分拣中心与282条自动化分拣线,由约9,050辆自营干线车辆服务的超过3,400条干线线路组成,包含经营约3万个揽件或派件网点及5万个末端驿站的超过5,000位直接网络合作伙伴,网络覆盖了中国99.2%以上的城市和县区- 公司先后在中国台港澳地区,美国、法国、德国、日本、韩国、新西兰、迪拜、马来西亚等地设立中转仓,同时推出欧盟专线、美国专线、日韩专线、新澳专线、东盟专线、中东专线、非洲专线及全球其他国家专线的包裹寄递、物流配送及其相关业务- 公司将以同股不同权架构上市,将为小米(1810)、美团(3690)、阿里(9988)、京东(9618) 后,第五家以同股不同权新例上市的股份公司已在中国建立了最广泛和最可靠的配送网络之一。截至2020年6月30日,公司的网络基础设施由90个分拣中心与282条自动化分拣线,由约9050辆自营干线车辆服务的超过3400条干线线路组成,包含经营约3万个揽件╱派件网点及超过5万个末端驿站的超过5000位直接网络合作伙伴。公司的网络覆盖了中国99.2%以上的城市和县区。公司在保持良好盈利能力和客户满意度的同时,实现了快速增长。总包裹量从 2017年的62亿件增长至2019年的121亿件,并从截至2019年6月30日止六个月的54亿件增长至截至2020年6月30日止六个月的70亿件。如国家邮政局开展的调查所示,在通达系中,中通的整体客户满意度一直名列前茅。值得注意的是,公司面对的部分主要风险包括:业务及增长高度依赖于电子商务行业的发展以及中国新零售的兴起,业务运营可能会受到若干第三方电子商务平台的重大影响;面临与网络合作伙伴及其僱员及人员相关的风险;面临激烈的竞争,这可能会对经营业绩及市场份额造成不利影响;分拣中心或网络合作伙伴运营的网点遭遇的任何服务中断均可能对业务运营造成不利影响;及技术系统对业务运营及增长前景至关重要,而倘若无法继续优化及有效利用技术系统或开发新技术,可能会对业务运营、声誉及增长前景造成损害。上市文件显示,近三年以来,中通营收实现了三年阔步增长,由2017年约130.60亿元(人民币,单位下同)增长至2019年约221.09亿元,年复合增长率达到30.11%,即便在今年上半年恶劣的经营环境下,再度实现了温和增长,显示出其稳健属性和强大的韧性。净利润方面,公司也由2017年约31.59亿元增长至2020年约56.7亿元,成长速度惊人。

从收入结构上来看,其中,快递服务占绝对主导位置,过往三年的年均收入占比都超过了80%。而按总包裹量计,中通快递在国内快递业的市占率达19.1%,位居行业第一,今年上半年,其份额由19.1%再度提升至20.6%,持续领跑。其中,二季度业务量达46亿件,同比增速达47.9%,远超同期行业增速。截至2020年6月30日,全网服务网点近30,000个,转运中心90个,直接网络合作伙伴逾5,000家,干线运输车辆逾9900辆(其中逾7,100辆为高运力牵引车),干线运输线路超过3,400条,网络通达99%以上的区县。公司极具规模的网络形成高门槛与强大网络效应,核心在于网络成熟后重置成本和进入壁垒极高。在规模效应下,公司单位成本得以持续降低。根据公告,过去 6 年公司资本支出为同业最高,形成了高壁垒硬实力。

图:资本开支提升带来单件成本下降

历年控本增效成绩卓著从目前物流行业的现状来看,价格、时间和服务仍然是快递市场竞争力的“三板斧”。中低端电商件市场最大的特点在于高价格敏感性,因此价格成为行业最关键的竞争要素,而成本控制则成为电商件快递企业最核心竞争力。智通财经APP了解到,2019年中通快递总营业成本为154.88亿元,较上年同期的122.39亿元增长26.5%,其中运输成本和分拣成本依然是重中之重。而在成本管控和精细化管理上,单票成本最低的公司显然在业内更有话语权。与此同时,中通的单票平均分拣成本已从2017年的0.39元下降到2019年的0.34元。单票平均运输成本已从2017年的0.77元降至2019年的0.62元。虽然每单几毛几分钱的降幅看似不显眼,但是在中通巨大的规模效应面前,成本的降低为公司的利润空间做出了切实的贡献。在分拨成本持续下降的背后,自动化应用与合理用工俨然成为公司的“制胜法宝”。数据显示,截至2020上半年,中通全网共计有282套大/小件自动分拣设备投入使用,对比2019年末的265套,自动化水平进一步大幅提升。自动化设备的投入一方面有助于提升转运枢纽的分拣能力和运行效率,降低转运环节的人工成本,满足公司日益增长的业务需求,另一方面可通过自动化分拣减少分拣差错率,从而提升快递服务的品质保障。近年以来,公司分拨中心用工更加合理,人力资源配置规划有效地控制了旺季新增临时工的占比,有效降低淡季降低成本。2019年,分拨中心平均员工数量同比增加12.9%,有效提高经营效率。值得注意的是,今年上半年,车队规模进一步扩大至9050辆,自有与大车占比分别升至90.6%、78%。随着配送量的增加,为了进一步提高运营效率,公司系统性地将车队内15至17米长的高运力挂车车型比例从2016年的39%提高到2019年的72%,并在2020年上半年进一步提升,以优化单位产量并降低成本。

四、保荐人及过往保健业绩状况

保荐人:高盛

高盛你变了,和中金在一起久了吧,怎么把中金的床上功夫都学会了,现在对你持观望态度,拉黑、、、学好不容易、学坏一秒钟,人设崩塌,重新评估!

五、中签率预估

发售4,500万股,95%配售,5%公开发售,另有15%超额配股权,若公开发售认购15倍至少于50倍,公开发售比例将由5%增至7.5%,50倍至少于100倍即增至10%,认购100倍或以上则回拨至20%,现在5.27倍,超15倍有点难度,按5%回拨,甲组22500手、乙组22500手!

六、新股点评

1.中通快递─S W(2057)是中国领先的快递公司,于02年成立,19年市占率为19.1%,是中国主流快递公司「三通一达」中的「通」,是次来港作第二上市。公司近年业绩稳健增长,属一隻非常大型的物流股,阿里也持有逾8%股权

2.此次不设招股价下限,发售股份价格将参照普通股于定价日或之前的最后交易日在纽交所的收市价等因素釐定,由于公司已在美股上市,变相想像空间下降,不过预期最终定价将会较下周二美股收市价有一定折让!

3.中通的美股走势图,站在炒股的角度,美股整体处于下跌通道,不是买入的好时机,只有止跌反弹才是建仓的好时机!以这个视角我是不推荐打新的!

七、操作计划

建议放弃,这种二次上次的公司就不是打新,完全是炒股,美股港股互为因果,相互影响,上面我站在炒股的角度,中通并没有止跌反弹,不适合建仓,盲目下手,只会让自己进退两难,高盛又是一个学坏的主!嘉和后面也会招股 ,考虑到这个方面,嘉和有高瓴资本做基石,又是医药股,想象力无限!

未经允许不得转载:美股开户者 » 中通快递-SW(02057HK)港股上市打新建议:放弃申购