美股开户者

美股开户者一、公司概况

新东方-S为内地民营教学集团,提供一系列课程及产品,包括K-12课后辅导、在线教育

公司于1993年在北京开始业务,及后于06年9月在纳斯达克上市,股票代号为EDU,上日(10月28日)收市价为165.9美元(约1,285.7港元),此次来港作第二上市。

二、发行概况

新东方-S:09901.HK

招股价:每股招股价上限为1399港币

总市值:2,362.76亿港币

亿市盈率:以上限价计算,市值约2,362.76亿港币(以20年度盈利约4.13亿美元计算,市盈率约73倍)

发售股数:发售851万股,94%配售,6%公开发售,另有15%超额配股权,若公开发售认购10倍至少于40倍,公开发售比例将由6%增至9%,40倍至少于80倍即增至12%,认购80倍或以上则回拨至24%

募资总额:119亿港币

公开发售募资额:7.14亿港币

保荐人:瑞信、美银、瑞银

一手入场费:14130.98港币

每手:10股

申购日期:2020年10月29日—2020年11月03日

交易日期:2020年11月09日

绿鞋机制:有

三、业务及行业分析

财务状况:

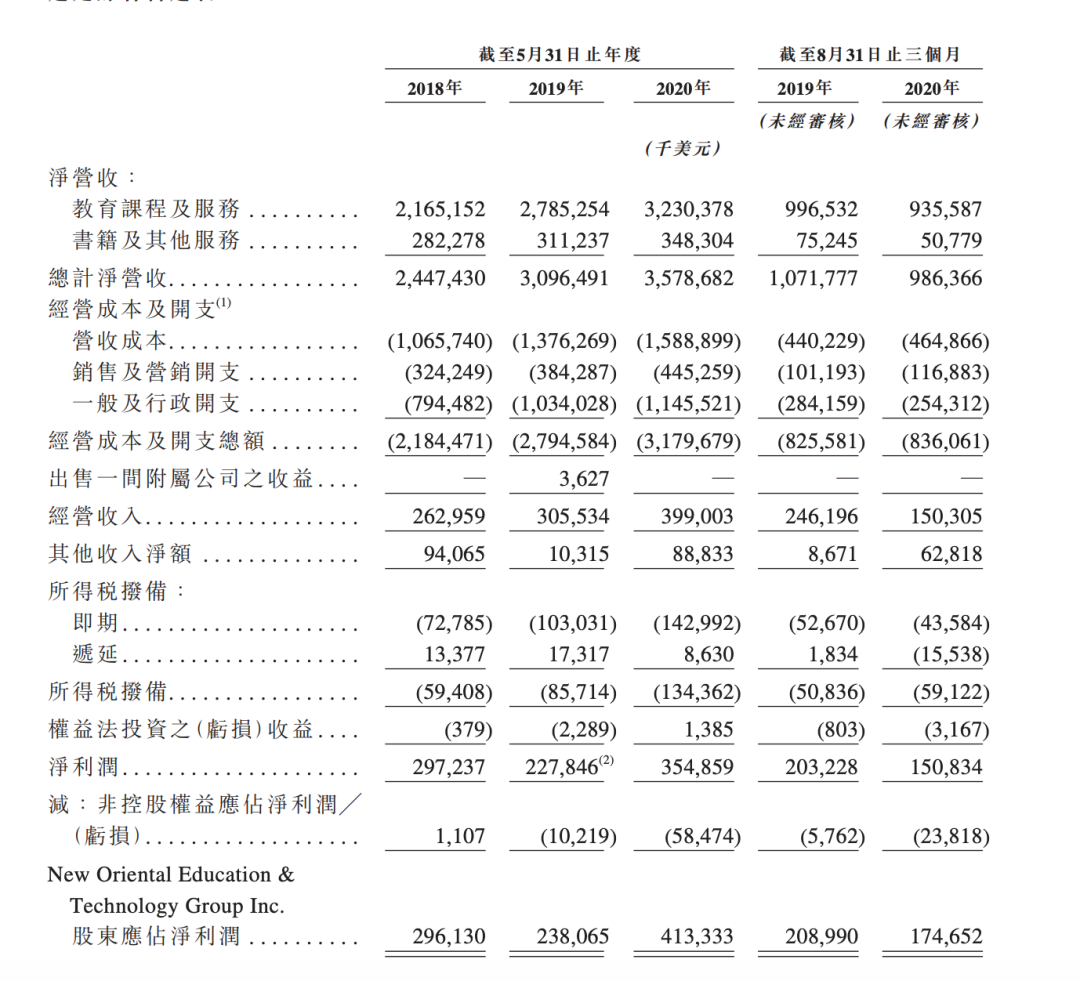

18至20年(载至8月底)收入分别为24.4亿美元、30.9亿美元、35.7亿美元,20年6月至8月收入为9.86亿美元

18至20年(载至8月底)经营收入分别为2.62亿美元、3.05亿美元、3.99亿美元,20年6月至8月经营收入为1.5亿美元

18至20年(载至8月底)纯利分别为2.96亿美元、2.38亿美元、4.13亿美元,20年6月至8月纯利为1.74亿美元

上市后主要股东架构︰

主席俞敏洪及其他管理层持股12.8%

其他公众股东持股87.2%

集资所得资金用途︰

集资所得将用作提升学生学习体验的技术投资、公司业务增长及地区扩充、战略投资及收购,以及一般企业目的及营运资金需求

公司竞争力:

于93年,公司创始人兼执行主席俞敏洪在北京开设第一所学校,为大学生提供TOEFL备考课程。经过近30年的营运,按所提供的服务及产品,公司已成为中国最全面的民办教育服务提供商,自成立以来已累计为超过5,540万名学生提供服务

公司主要以“新东方”品牌提供教育服务,凭借该品牌成为中国唯一一家荣获Brand Finance授予2020年全球「最有价值的商业服务品牌50强」的教育公司

截至20年5月底,公司通过由遍布全国的104所学校、1,361个学习中心及12家书店组成的实体网络,主要以「新东方」品牌在中国91个城市提供教育服务,同时也以「新东方在线」、「东方优播」及「多纳」品牌的在线学习平台提供教育服务

公司旗下线上教育服务平台的附属公司新东方在线(01797)于19年3月在港交所主板上市

1993年,公司的创始人兼执行主席俞敏洪在北京开设第一所学校,为大学生提供TOEFL备考课程。根据弗若斯特沙利文的资料,经过近30年的营运,按所提供的服务及产品,公司已成为中国最全面的民办教育服务提供商。根据同一资料来源,截至2020年5月31日止财政年度,按总计净营收以及学校及学习中心网络计,公司是中国最大的民办教育服务提供商。

截至2020年5月31日,公司自成立以来已累计为超过5540万名学生人次提供服务。公司主要以“新东方”品牌提供教育服务,根据弗若斯特沙利文的资料,公司凭借该品牌成为中国唯一一家荣获Brand Finance授予2020年全球“最有价值的商业服务品牌50强 ”的 教育公司。

公司围绕学生、家长及教师建立了一个整合线上至线下教育的生态系统,在其中提供一站式教育服务,涵盖所有课堂形式和所有核心教学科目的全面服务及产品。凭借近30年的营运历史,公司为两代学生提供了教育服务,积累有庞大的校友网络。

截至2020年5月31日,公司通过由遍布全国的104所学校、1361个学习中心及12家书店组成的实体网络,主要以公司的“新东方”品牌在中国91个城市提供教育服务,同时公司也以公司的“新东方在线”、“东方优播”及“多纳”品牌的在线学习平台提供教育服务。

公司的教育生态系统整体上已取得可观的规模。公司的K-12 AST、备考及其他课程的学生人次总数由截至2018年5月31日止财政年度约630万人增至截至2020年5月31日止财政年度约1060万人,复合年增长率为29.7% 。公司的总计净营收由截至2018年5月31日止财政年度的24.47亿美元增至截至2020年5月31日止财政年度的35.79亿美元,复合年增长率为20.9%。New Oriental Education & Technology Group Inc.股东应占净利润由截至2018年5月31日止财政年度的2.96亿美元增至截至2020年5月31日止财政年度的4.13亿元,复合年增长率为18.1%。

公司于2014年首次推出OMO标准化数字教室教学系统,此后公司不断扩展该系统的应用场景以及添加新功能及技术,例如于2014年添加交互式问答机及可视化进度系统、于2016年添加大数据分析技术以及于2017年添加英语语音识别及评估。公司也参与创新计划以完善公司的业务模型,从而适应不断变化的客户需求,例如于2012年参与系统的教师培训课程以及于2017年推出基于位置的实时及互动式辅导服务。采用该等创新功能可通过提供更好的学习体验及更高的效率来改善学生体验,从而令学生人次增加。

四、保荐人及过往保健业绩状况

保荐人:瑞信、美银、瑞银

瑞信、美银、瑞银都不错、外资中算稳定的保荐人!

五、中签率预估

发售851万股,94%配售,6%公开发售,另有15%超额配股权,若公开发售认购10倍至少于40倍,公开发售比例将由6%增至9%,40倍至少于80倍即增至12%,认购80倍或以上则回拨至24%,按6%回拨,甲组25530万手、乙组25530万手、现在孖展还未足额度,大概率不会回拨,预计一手中签率100%!

六、新股点评

1.新东方-S为内地民营教学集团,提供一系列课程及产品,包括K-12课后辅导、在线教育,此次来港作第二上市

2.以上限价计算,市值约2362.76亿元,以20年度盈利约4.13亿美元计算,市盈率约73倍

3.今次不设招股价下限,发售股份价格将参照普通股于定价日或之前的最后交易日在纽交所的收市价等因素厘定,由于公司已在美股上市,变相想像空间下降,不过预期最终定价将会较下周二美股收市价有一定折让

4.其实整个教育行业还是不错的,欣欣向荣!

5.新东方现在的估计处于历史高位,这个培训行业周期性很大!

6.18至20年(载至8月底)纯利分别为2.96亿美元、2.38亿美元、4.13亿美元,20年6月至8月纯利为1.74亿美元。财务数据里面有一个坑,挑一个全年生意最好的时间段,让客户意淫,够坏的!

七、操作计划

不建议申购,我不会申购,现阶段美股市场不稳定因素太多,还有就是价格太高

这是炒股,不是打新!

新东方是做英语培训行业:雅思、托福、GRE,主要是海外留学市场的培训业务,目前国外疫情这么严峻,你还考虑出国吗?我对这个市场增长表示担忧,依靠子公司新东方在线的R12赛道还不错!主要还是太贵了,也没什么想象力、、、

未经允许不得转载:美股开户者 » 新东方-S(09901HK):这是炒股,不是打新!(不建议申购)