美股开户者

美股开户者

一、公司概况

金科服务是中国领先西南第一的综合智慧物业服务商,为在内地A股上市物业发展商金科集团旗下物业管理公司。

二、发行概况

金科服务:09666.HK

招股价:41.8-47.6港元

总市值:264.73-301.26亿港币

亿市盈率:以上限价47.6元计算,市值约301.26亿元(若以20年首六个月纯利,估算今年纯利约为5.86亿人民币,市盈率约46.7倍)

发售股数:发售约1.33亿H股,91%配售,9%公开发售,另有15%超额配股权,若公开发售认购10倍至少于45倍,公开发售比例将由9%增至13.5%,45倍至少于95倍即增至18%,认购95倍或以上则回拨至36%

募资总额:55.59-63.3亿港币

公开发售募资额:5.559-6.33亿港币

保荐人:中信证券、华泰国际

一手入场费:4807.97港币

每手:100股

申购日期:2020年11月05日—2020年11月10日

交易日期:2020年11月17日

绿鞋机制:有

三、业务及行业分析

财务状况:

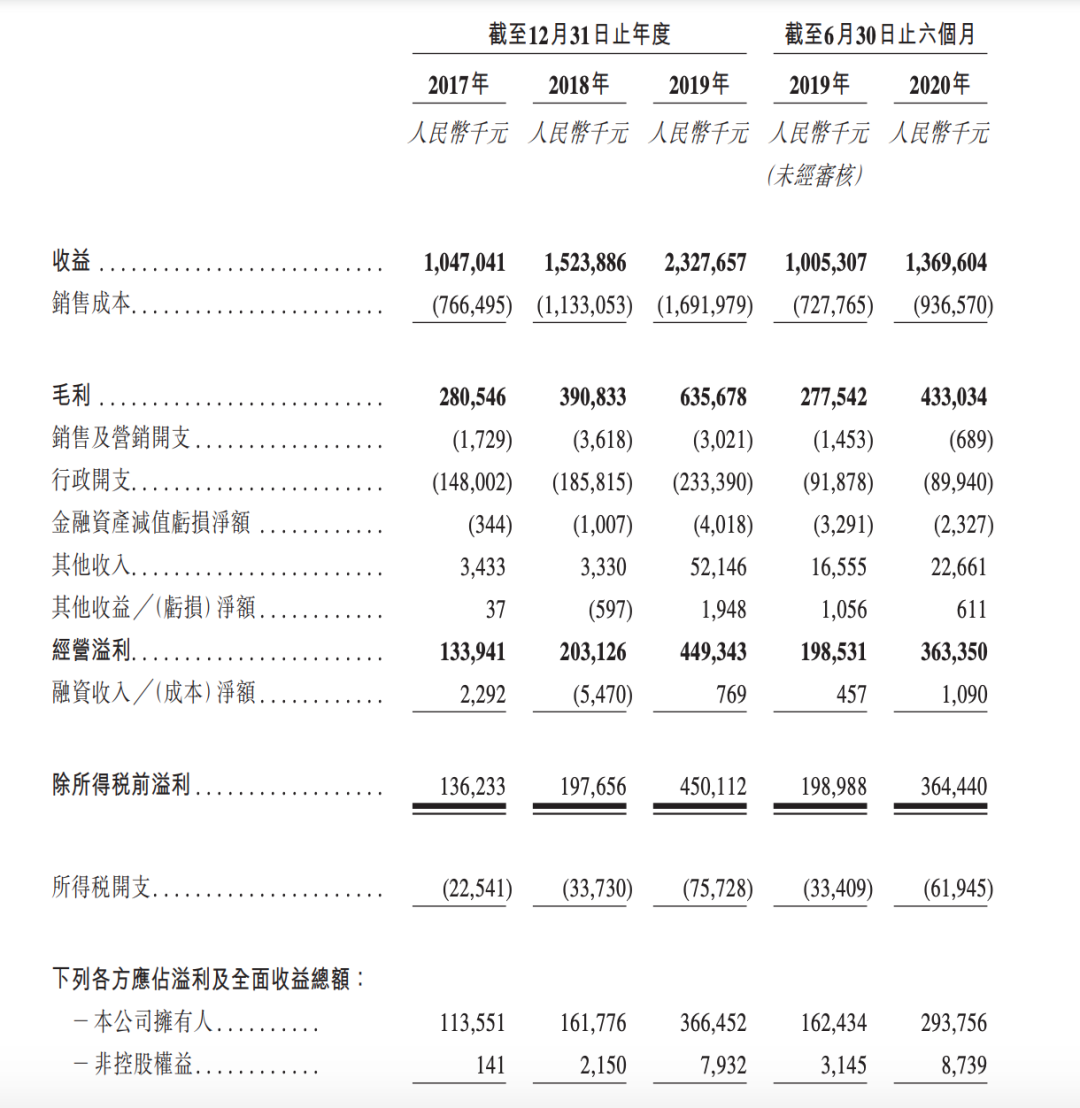

- 17至19年收入分别为10.4亿人民币、15.2亿人民币、23.2亿人民币,20年首六个月收入13.6亿人民币

- 17至19年毛利分别为2.8亿人民币、3.9亿人民币、6.35亿人民币,20年首六个月毛利4.33亿人民币

- 17至19年纯利分别为1.13亿人民币、1.61亿人民币、3.66亿人民币,20年首六个月纯利2.93亿人民币

公司的期内盈利从2017年的人民币1.14亿元增长至2018年的1.64亿元,增幅44.18%,2019年增长至3.74亿元,增幅128.39%。

首次公开发售前进行融资︰

- 于20年5月及6月曾进行融资,当时发售价较中间价折让约72.09%,并设1年禁售期,前期投资者包括中信证券、阳光新兴、华盖卓信投资、天津卓越、磐信上海、高瓴智成等

基石投资者︰

- 引入10位基石投资者,包括泰康人寿、高瓴资本、雪湖资本、中金启融基金、UBS Asset Management、Marshall Wace Asia Limited、Aspex Master Fund、WT基金、3W Fund、China Orient Multi-Strategy Master Fund,合共认购26.7亿港元,按中间价计算,约占发售股份44.97%,设六个月禁售期

上市后主要股东架构︰

- 金科股份(000656)持股53.97%

- 恒业美好持股7.98%

- 金恒鸿鑫持股0.44%

- 前期投资者持股16.62%

- 公众股东持股21%

集资所得资金用途︰

集资所得其中约60%将用于寻求选择性战略投资及收购机会;

约10%将用于升级数码化及智能管理系统;

约20%将用于进一步发展增值服务;

约10%将用作一般业务运营及营运资金

公司竞争力:

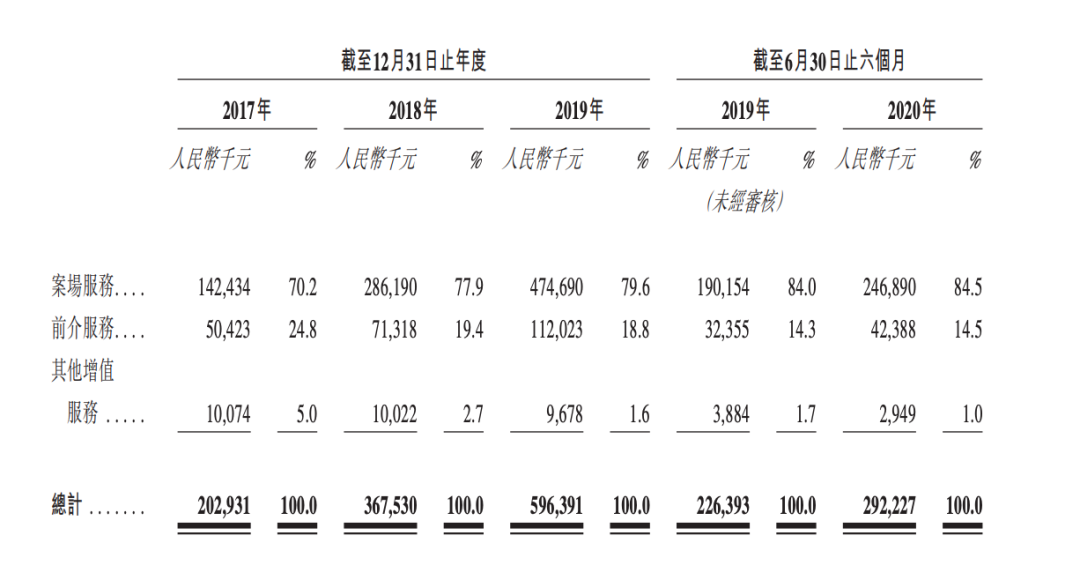

公司于2000年成立并自此开始提供重庆市住宅物业管理服务,截至20年6月底,公司已将物业管理服务的版图由重庆市扩展至中国三个主要地区的24个省、直辖市及自治区的133个城市以及其他地区。为拓展物业管理服务,公司从06年开始向独立第三方提供增值服务,并在13年开始提供社区增值服务

按综合实力计,公司自16年至20年连续五年被中指研究院评为「中国物业服务百强企业」中物业服务十强企业之一。公司并于15年至20年连续六年被中指研究院评为西南地区物业服务百强企业第一位

近年合同建筑面积及在管建筑面积快速增长,按约33.7%的复合年增长率由截至17年底约1.391亿平方米增至截至19年底约2.486亿平方米。在管总建筑面积按约39%的复合年增长率由截至17年底约6240万平方米增至截至19年底约1.205亿平方米

截至20年6月底,公司共有843个已订约物业管理项目,合同总建筑面积约为2.555亿平方米,及我们共有487个物业管理项目,在管总建筑面积约为1.297亿平方米

公司与金科集团保持长期稳定的关系,其于深交所上市,股份代号000656,按合同销售建筑面积计,金科集团于19年在中国物业开发商中排名第八。截至20年6月底,公司经营176个金科集团项目,在管总建筑面积约为6,050万平方米,占比46.6%。而来自金科集团项目占去年收入约63%

公司客户主要包括物业开发商、业主及住户,最大客户为金科股份,向其提供物业管理服务及非业主增值服务,占去年总收入约22.5%及20.6%,而五大客户所产生的收入则占约25.8%

四、保荐人及过往保健业绩状况

保荐人:中信证券、华泰国际

中信证券自从移卡一战成名、护盘能力还是值得肯定的,华泰国际看数据还过得去,事实上没有独挑大梁的经验,都是打下手的!

五、中签率预估

发售约1.33亿H股,91%配售,9%公开发售,另有15%超额配股权,若公开发售认购10倍至少于45倍,公开发售比例将由9%增至13.5%,45倍至少于95倍即增至18%,认购95倍或以上则回拨至36%,按9%回拨,甲组59850手、乙组59850手,现在还未足额认购,大家应该都怕了,预计一手中签率100%左右!

六、新股点评

1. 金科服务是中国领先西南第一的综合智慧物业服务商,为在内地A股上市物业发展商金科集团旗下物业管理公司。

2.以上限价47.6元计算,市值约301.26亿元,若以20年首六个月纯利,估算今年纯利约为5.86亿人民币,市盈率约46.7倍,以这个市盈率和保利物业现在差不多!如果这样说的话,保利物业现在的价值、投资风险比它低很多!毕竟是物业龙头股

3.公司引入10名基石投资者,按中间价计算,合共认购约44.97%发售股份,阵容星光熠熠,具体还要看港股物业板块能不能走出低迷

4.于20年5月及6月曾进行融资,当时发售价较中间价折让约72.09%,并设1年禁售期,前期投资者包括中信证券、阳光新兴、华盖卓信投资、天津卓越、磐信上海、高瓴智成等,换一种说法:从今年5月到11月估值翻3.5倍左右!抢钱也没这么样的!

5.公司的期内盈利从2017年的人民币1.14亿元增长至2018年的1.64亿元,增幅44.18%,2019年增长至3.74亿元,增幅128.39%,按2020年前六个月推算全年5.86亿元,增幅56.68%!

七、操作计划

不建议申购,尽管金科的市盈率不算贵,增幅也可以,但是现在物业板块的阴影还在大家的心中、一时半会不会退去!如果下限定价、现金认购应该还有一点肉汤喝,融资真的无法控制盈亏!既然如此,收益小、风险不可控!最近给的操作意见就是不亏即为赢!待到暗盘捞货,何不美哉!

未经允许不得转载:美股开户者 » 金科服务(09666HK)上市打新建议:不建议申购