美股开户者

美股开户者在2020年373宗SPAC的轰炸下,相信大家对这一热门的“伪二级市场融资”方式并不陌生。

在SPAC上市后,很多朋友对其动辄5位的代码颇有怨言,既不好记,又难辨认。一个单元(Unit)代码下面往往还跟着相应的普通股、权证(W)更是容易对投资者的预期回报率产生影响。

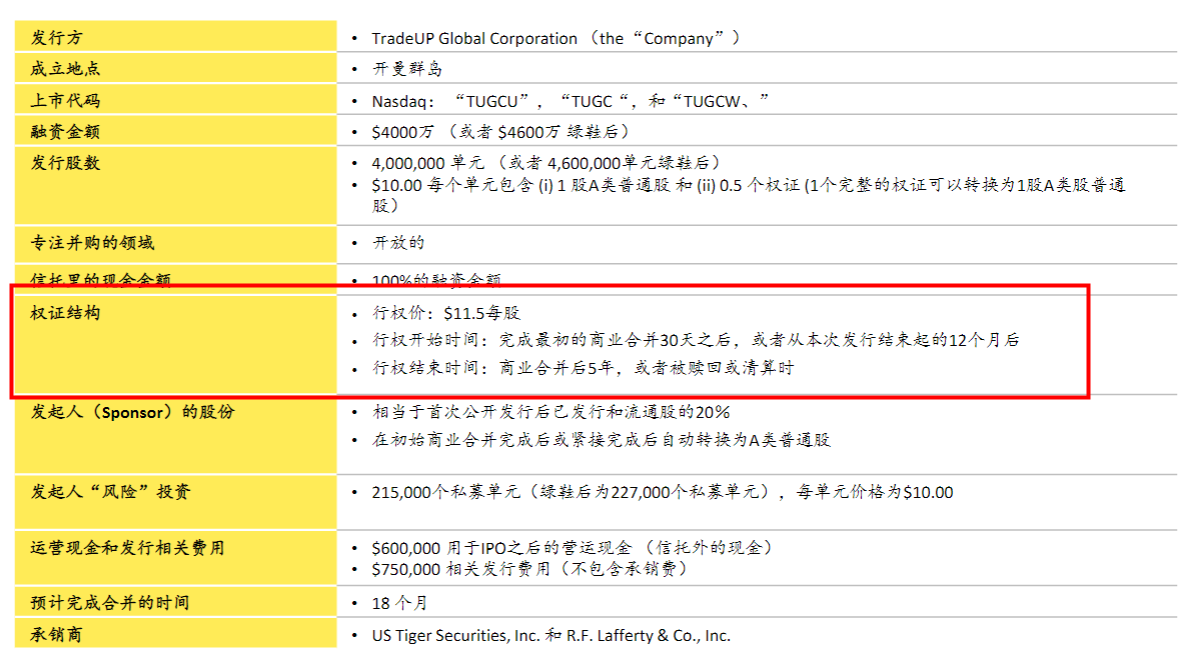

比如,老虎证券(TIGR) 发行了一只SPAC——TradeUP Global Corp.(TUGCU) ,信息量就挺大的。

权证(Warrent)是什么?

港股中称之为“涡轮”,美股中的Warrent,是认股权证的意思。一般来说,上市公司发行涡轮,主要是为了额外融资,所以大部分时候并不利好股价。而在SPAC中,每一个Unit中都赋含定量的权证,它赋予投资者在合并后通过后一段时间(比如对TUGCU就是30天),以一定的执行价格来购买一定数量的普通股的权利(且没有义务一定要买,就是说可以放弃)。

如果你看到两个长得很相似的SPAC代码,其中一个以U结尾的,就是Unit(单元),另一个以W结尾的,就是Warrent(权证)了。

在此插一句,期权中的Call,也是认购权证的意思,持有者也是有权利以一定价格行权购买普通股,且没有非买不可的义务。

那Warrent和Call的区别在哪呢?

第一、发行人不同。Warrent是由公司自己发行,而Call一般是由交易所发行,比如芝加哥期权交易所(CBOE) ,既然是交易所发行,必然就会更标准化一些,是所谓的“定制化产品”; 第二、期限不同。Warrent的期限一般较长,SPAC附带的涡轮,期限可以达到5年之久,比如(TUGCU) 的Warrent期限就是5年,在5年内的任何时候,持有者觉得价格合适都可以行权。 第三、对总股本影响不同。Warrent行权一般会摊薄公司总股本,因为是公司发行的,而公司有义务发行新的股份来兑付投资者。而Call则是基于已有普通股上的衍生品,并不会对公司股本产生影响。当然,大公司都会有相当数量的库存股来解决频繁摊销的问题,而SPAC很多小公司则未必有相应的机制。

购买SPAC的Warrent,有什么好处?

相信交易过期权(尤其是Call)的朋友都知道,对于裸持的投资者来说,主要的作用就是“以小博大”。

它可以以更少的钱购买更高回报可能性,当然同时也会带来更高的风险。

举个例子,TUGCU拆分后的权证(现在还未拆分)的行权价为11.5美元,持有者将有权利在合并后的行权开始日之后、赎回日或者过期日之前,以11.5美元的价格购买一个普通股。

当然,这个Warrent本身也是有成本的,和Call的权利金(Premium)一样,是作为赋予你权利的成本。比方说,TUGCU的定价是10美元,而Warrent的行权价是11.5美元,至少意味着Warrent的初始价格至少在1.5美元以上。

如果TUGC普通股的价格涨至20美元,而这个TUGCW权证的购买价格为3美元,则此时行权,相当于有20-11.5=8.5美元的内在价值。对于投资成本3美元来说,回报率高达167%。而以10美元购买TUGC正股,回报率只有100%。

购买SPAC的Warrent,有什么风险?

最大的风险就是失去全部本金。

当SPAC合并失败且SPAC清算,Warrent的投资者将失去一切。

另一方面,购买普通股的,即便价格大于10美元,最终也能以10美元被清算,同时可能还有一定的投资收益(整个信托账户进行投资的收益,通常可以达到10.30美元)。

为什么Warrent的价格落往往落后于内在价值?

Warrent的价格通常不能完美地反应股票价格,一方面的原理,和Call的Delta、Vega、Theta、Gamma等希腊字母类似,具有时间、波动率等不同因素的影响,具体公式就不展开了。

重要的是,Warrent也同时反应风险,因为在行权开始之前,如果认股权证涨幅不大,市场还会把在行权开始之前一段时间内潜在的下跌反应进去。大多数时候,这个风险缺口会很大,而事实上,绝大多数前期涨幅巨大的SPAC的Warrent,在行权日开始之前都会跌回去。

由于SPAC在合并钱存在很多炒作的可能,因此普通股股价可能会出现动荡。

失去全部资金的可能性有多大?

在不考虑投资者过期忘记行权的情况下,主要的风险就是SPAC的Sponsor没有成功完成合适的并购。

从历史数据来看,20%的SPAC无法找到合适的目标,最终被清算。一些SPAC最终由于发行成本、赎回等问题,最终甚至没有收回10美元,造成了投资者一定程度的亏损;而即便成功回本,回报率也仅在2-3%左右,对两年时间的资金利用率来说,这点回报也着实相当的低了。

Warrent自然是全部作废。(狗头)

Warrent有不同的比率吗?

是的。一张原始的单元(Unit)中,所含的Warrent数量并不相同,TUGCU每个单元所含的Warrent为0.5个,相当于买两张Unit才能获得一个。

注意:0.5张Warrent是不能行权的,券商处理也未必有这样的单位,这种情况一般Sponsor会尽量给你双数。

PS:如果你真的拿到了单数,可以向你的券商或者对应的Sponsor询问。总之0.5张Warrent是不能行权的。也因此,TUGCU的分配绝大概率是以双数进行。

Warrent可以直接交易吗?

可以,它的流动性比中小公司的Call甚至更好,因为它是SPAC吸引投资者的重要产品。投资者可以随时以像交易股票一样的交易Warrent。

关于Warrent的无现金赎回

在某些情况下,发行人会提供无现金转换,投资者的认股权证会自动转换为等值的股票,不需要现金。相对来说就是把利润直接变成股票。

- 对公司(发行主体)来说:可以一定程度上减少股本的摊销,但是降低了现金流入;

- 对Warrent投资者来说:不用拿出现金来行使,并且可以直接转换成正股。

具体操作流程,一般要以投资者所在券商的处理方式为准。

当然,对于非免税区身份的投资者来说,可能还需要和券商确认相关税收事宜。

综上,这些是在SPAC交易中,Warrent交易经常会出现的一些问题,也是在参与SPAC的Warren交易中一些基本信息。

考虑到散户朋友中有很多具有较高的风险偏好,对Warrent类的产品交易感兴趣,在Unit发行初期,同时(免成本)获得一定量的Unit一定是非常划算的一件事。

当然,二级市场买卖还是会面临更大的风险敞口,大家需要根据自己的风险承担能力来。

未经允许不得转载:美股开户者 » SPAC中权证(Warrent)的常见问题