美股开户者

美股开户者东南亚出行服务巨头Grab是东南亚绝对的独角兽,其近日宣布与Altimeter Growth Corp.(AGC)的SPAC合并上市,公司估值为396亿美元,如果上市成功,则创下有史以来最大规模的SPAC合并交易案。将是继Sea之后第二家在美国上市的东南亚互联网企业。

本文将带你了解公司如何由打车业务起家,并一步步成长为超级移动APP。

一、东南亚独角兽,超级移动平台

Grab是东南亚领先的超级应用平台,为消费者提供多样化的日常服务,包括出行、食品杂货配送、移动支付和金融服务等,公司业务遍及8个国家的428个城市,总下载次数超过2.14亿次。

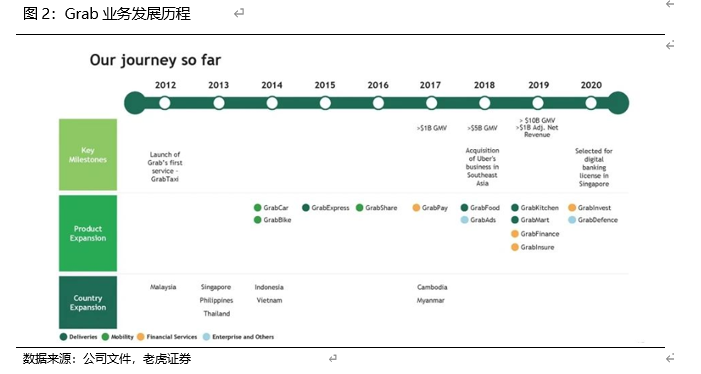

公司成立于2012年6月,总部位于新加坡,起家于网约出租车业务,并以超级应用模式不断扩展业务边界,目前是东南亚地区最大的独角兽之一。

众所周知,东南亚是世界上增长最快的数字经济体之一,人口大约是美国的两倍。尽管东南亚地区呈现多样化并且充满潜力,但人们每天面临着非常现实的挑战:城市变得越来越拥挤,公共基础设施有限,收入不平等现象正在扩大。而且在出行、食品配送和电子交易等领域,东南亚网络普及率远远低于美国和中国。

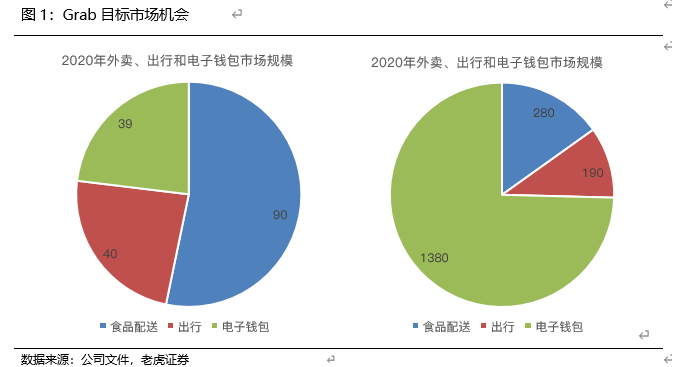

在这样的背景下,公司联合创始人Anthony和Tan Hooi Ling在商学院相识,并力图改变东南亚人民的生活现状。通过开展在线食品配送、叫车服务和数字钱包支付等业务,Grab预计总目标市场将从2020年的约520亿美元增长到2025年的1800亿美元以上。

九年来,Grab已成长为东南亚的家喻户晓的品牌。过去两年里,Grab上使用2种或2种以上服务的用户比例已经增长了5倍。消费者寻求优质的服务来改善日常生活,而商人和司机也获得了更多的赚钱机会,这无形之中创造了一种飞轮效应。随着消费者支出的增长,Grab的商户和司机合作伙伴的收入也在增加,从而鼓励更多的人进入Grab的生态系统。最终由用户推动增长,同时降低单位服务成本。

二、核心策略:做最懂东南亚的公司

同Sea一样,任何公司在东南亚展业面临的最大问题不是消费水平低、交通拥挤以及安全问题,而是不通国家经济文化的差异性。尤其是Grab从事的业务涉及人们生活的方方面面,不通国家在文化、语言和宗教的复杂性极大的提高了公司的研发成本和运营成本。不过,凭借敏锐的嗅觉,从结果来看,Grab似乎已经攻克了差异性难题,这主要体现在以下两个方面。

1)在于Uber的竞争中脱颖而出

起初,Grab以快速模仿对手并强砸补贴进入市场,由于东南亚地区价格弹性较大,利润空间小,而且还要投入大量补贴与Go Jek和Uber竞争,因此公司烧钱速度快,但无法形成独特的竞争优势。后期的运营开始逐渐发挥本地化的优势,形成自己的特色。2018年3月,Grab收购了Uber在东南亚的业务。

2015年,Uber开始从出租车转向私家车市场,面对这个国际巨头的竞争时,Grab迅速扩展私家车服务,制定更本土化的策略,积极融资应对价格战。具体表现为Grab更合理的进行资源错配,凭借更贴近亚洲城市的本地化产品体验,以及总部位置的地利优势集中资源,建立了更符合当地用户习惯的运营策略。

比如,Grab与当地多个平台商户合作,开发顾客积分系统,允许顾客由Grab乘车攒下的积分,购买相应等值的代金券,在合作伙伴的平台消费。同时将出租车与私家车混合,推出一个低价产品Just Grab,发挥平台上大量出租车的优势。由于新加坡买车养车较贵,其顺风车服务Grab Hitch也符合了本地人想省钱方便的心理。可以说,这三个策略都算比较成功。

此外,本地化定制服务还包括提供如摩托车出租服务(在交通堵塞城市非常受欢迎)、送货服务以及现金支付服务等,还有拼车服务,即允许生活在马来西亚南部的用户与其他用户拼车进入新加坡这个国家等等。

2)业务拓展来满足多样化需求

公司成长轨迹并不是一帆风顺,在打车业务迅速扩张的同时,Grab却面临着各方面难题。由于东南亚移动支付的普及率更低,甚至有超过一般的人口还没有自己的银行卡,支付方式就是摆在Grab的一大难题。

鉴于此,Grab 便早早推出了自己的支付平台 Grab Pay,Grab用户可以使用Grab Pay支付叫车服务以及用于运输和送货服务。Grab Pay起初是为了支付Grab平台打车费而特地开发的,随着Grab业务的逐渐扩大,Grab Pay开始接入第三方商家。从2019年开始,消费者可以使用Grab Pay支付商品和服务,并可在SM集团旗下的商家和银行加载他们的移动或电子钱包。

顺水推舟,Grab 又发布了 Grab Platform 平台,可以无缝集成第三方服务,提供服务类型包括交通、物流、支付、用户身份验证、社交、新闻和地图等。

目前打车平台仍是Grab主要营收来源,但金融服务业务是Grab增长最快的业务部门,未来两三年收入有望赶超打车平台收入。”

总而言之,Grab早已不是打车软件,而是将自己定位于东南亚超级 app,基于打车业务辐射生活的方方面面,正在成长为东南亚的美团或腾讯。业务边界的拓展也是近几年估值迅速扩张的重要原因。

三、疫情期间外卖业务异军突起

2020年疫情笼罩着东南亚,消费者对出行服务的需求已显着下降,出行业务因此成为重灾区,预计Grab出行业务收入下降了50%,而这个数据在2019年增长了30%,出行业务在疫情未得到完全控制之前不会出现明显的反弹;外卖业务则因为社会隔离的限制而大幅增加,达到以前的三倍。

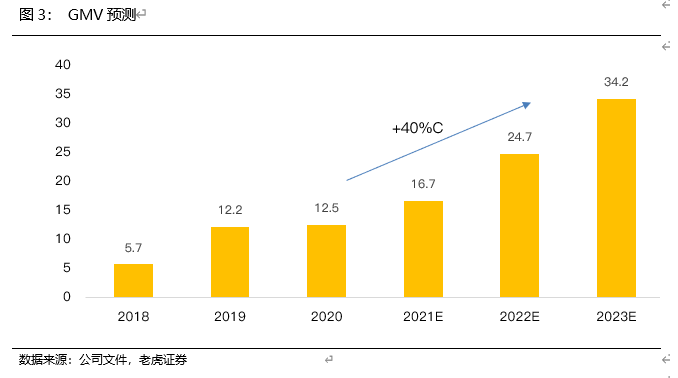

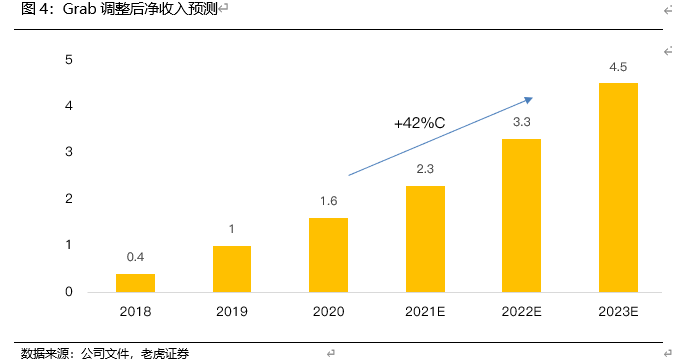

Grab发布的数据显示,2020年总GMV约为125亿美元,超过疫情前的水平,比2018年翻了一番以上。2018年一季度Grab的净营收为4900万美元,到2020年第四季度就增长至5.06亿美元,这段时间年复合增长率高达133%。根据Grab的管理层预测,其认为Grab的GMV和经调整净营收在2021年至2023年将保持年复合增长率40%以上。

公司目前尚未实现盈利,市场预测Grab在2023年之前都将保持亏损,但是随着公司专注于降低成本和提高盈利能力,其外卖业务的经营亏损将逐渐减少,打车业务的经营利润将在未来几年有所改善。同时Grab还拥有充裕的流动性和强大的机构投资者阵容,足以应对未来的运营亏损和资本支出。凭借其市场主导地位,高增速以及向食品配送等领域的扩张将带来的规模经济效应,未来的盈利水平持续提升,我们看好Grab长期增长潜力。

此外,Grab采取SPAC上市也是一次大胆的选择。与传统的IPO流程相比,采取与SPAC合并是一种速度更快、成本更低的上市方式。截至今年3月中,美国的SPAC已经筹集了879亿美元,超过了2020年全年的总发行量。并且,许多SPAC也在东南亚开始寻找东南亚独角兽企业和其它大型科技公司,作为东南亚为数不多正在筹划SPAC上市的互联网公司,Grab借SPAC热其估值逼近400亿美元。

未经允许不得转载:美股开户者 » 东南亚出行服务巨头Grab是如何炼成的?