美股开户者

美股开户者什么是双重回港?

我们以小鹏汽车为例说明

最近,小鹏汽车次港股上市为“双重主要上市”,也是继2018年百济神州双重上市后,首家在香港、美国两地上市的大型中概股。据悉,与其他港股“二次上市”的中概股暂时无法通过沪港通、深港通接入不同,小鹏汽车本次港股IPO将以“双重主要上市”方式回归港股,需要同时受到美国SEC以及香港SFC的监管,带来好处是可满足沪港通和深港通的接入条件,便于A股投资者借助港股通投资,活跃股票成交。

双重上市条件

“小鹏这次在香港上市属于双重上市,受美国SEC和香港SFC双方的监管。一般来说,这种情况会比二次上市更为严格。

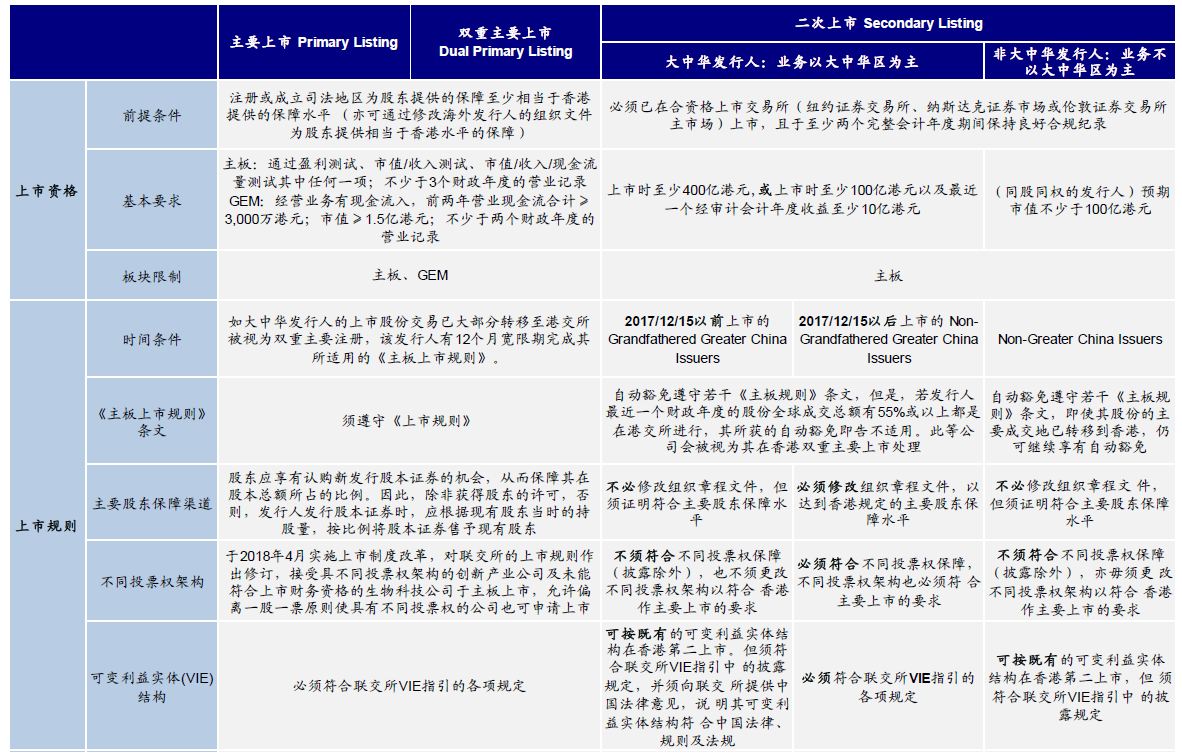

公开资料显示,在合格交易所(如纽交所、纳斯达克等)作主要上市的企业,允许在港作第二上市,但需符合几大条件,包括企业必须是创新产业公司、在至少最近两个完整会计年度于合格交易所上市的合规纪录良好,以及申请人于香港第二上市时的总市值不少于400亿港币,或上市时的总市值不少于100亿港币并且最近一个经审计会计年度的收益不少于10亿港币等。

小鹏此次以目前较少见的“双重主要上市”(Dual Primary Listing)方式回归港股,主要因其距此前美股上市(去年8月27日)的间隔时间较短,不符合二次上市中对于上市主体在另一家符合条件的交易所至少有两年良好监管合规记录的要求。

双重上市VS二次上市,这些区别你需要了解

中概股企业回归港股可以有不同路径,主要分为:1)私有化退市后再来港申请上市;2)在香港主要上市(双重上市);3)二次上市。

由于私有化退市成本较高,且退市后重新上市面临一定的不确定性,因此我们这里着重讨论较为主流的双重上市和二次上市。

一、基本概念对比

双重上市(dual primary listing),是指两个资本市场均为第一上市地。已经在美国市场上市情况下,在香港市场按当地市场规则发行上市,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致,两市场股票无法跨市场流通,股价表现相对独立,可能产生价差。

二次上市(secondary listing),是指公司在两地上市相同类型的股票,通过国际托管行和证券经纪商,实现股份跨市场流通,这种方式主要以存托凭证(Depository Receipts,简称DR)的形式存在。

在这种发行方式下,先由银行购买一定量外国公司的股票,并且把这些股票全部托管在银行当中,银行再把拥有的这些股票打包在一起,出售代表着这一篮子股票的证券,而在美国,这些证券就被叫做ADR。

如果公司以融资型DR二次上市,基础股份来源是公司新发行的普通股。在定价上,对应DR是以定价日当天,公司在原市场的市价作为参考价进行折算,并由发行人与承销商协定后确定一个价格,这也是阿里巴巴、百度、网易等大多数中概股回港选择的二次上市方式。

二、发行政策对比

1.双重上市

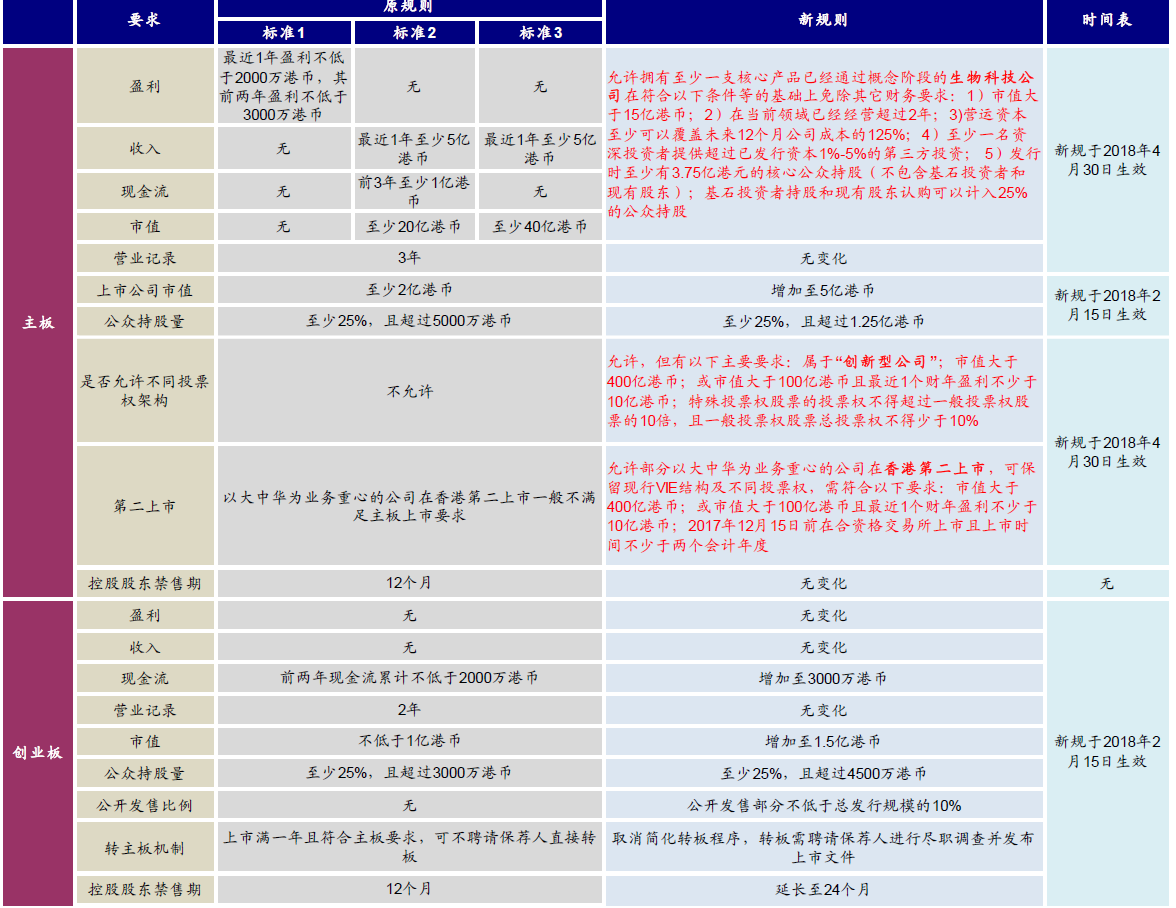

相比二次上市,双重上市需要同时满足两地对于上市公司的各项管理要求,整体要求会严格许多。若企业选择在香港作双重主要上市,其须遵守的规则与对在香港首次公开发行股份的公司要求没有不同,必须遵守港交所的所有相关《上市规则》,2018年新修订的《上市规则》对大中华及海外公司在港上市做了详细规定。

2.二次上市

若企业仅在香港作二次上市的,联交所预期公司证券将主要在海外交易所交易并受主要上市地监管机关监管,故对寻求二次上市的申请人,联交所会采取相对宽松的审核标准,而且有多项豁免和优待政策。

二次上市要求上市公司可保留现行VIE结构及不同投票权架构需满足一定要求(已上市板块、已上市时间和市值规模)等,同时为符合条件且想要回中国市场融资的公司提供办法指引。具体为:

1) 必须已在合资格上市交易所(纽约证券交易所、纳斯达克证券市场或伦敦证券交易所主市场)上市且于至少两个完整会计年度期间保持良好合规记录;

2) 上市时市值至少400 亿港元,或上市时至少100 亿港元,且最近一个经审计会计年度收入至少10 亿港元。

三、流通性对比

1.双重上市:两地上市股票无法跨市场流通,且如上所述,通常两个市场需要分别定价,如「A+H股」。

2.二次上市:中概股发行的ADR (美国存托凭证) 与港股完全可兑换的属性使二次上市股在香港市场价格与美国市场紧密相连。由于两地股份完全可兑换,加上港币挂钩美元,因此在忽略的一些税费、以及交易时间与成本的摩擦后,两地价差基本可以忽略。

四、优劣势讨论

1.双重上市

优势是完全满足两地监管要求,和本地上市没有太大区别,更容易被国际投资者接受,也更易于符合A股市场监管纳入港股通以及为之后回A股市场三次上市奠定基础。

例如百济神州于2020年9月4日被正式被纳入港股通标的,而在美国和香港双重上市之后,继而迈开回归A股的步伐。2021年1月29日,上交所正式受理百济神州科创板上市申请。百济神州拟募资200亿元,由中金公司、高盛高华保荐,若此次成功登陆科创板,将成为首个三地上市(美股+H股+A股)的创新药企。

从公司的角度来讲,双重上市扩大了其股东基础,提升了全球市场的影响力,从而使公司可以在其他证券市场上进行融资,并进一步将业务扩展到其他市场。

劣势是需要同时满足两地监管要求,上市流程更加复杂,需要花费更多的时间和成本。

2.两地上市

优势是监管上需要满足的要求比较简单,相对双重上市有较多豁免优待条款,上市成本较低。

劣势是:定价和原市场基本一致,认购时如果原市场价格波动,跌出定价区间,则打新破发风险较高;另一个劣势是未来被纳入港股通难度较大(内地曾与港交所达成过一项协议,协议的内容包括将第二上市和具有加权投票权的公司排除在沪、深港通的名单外,除非上交所、深交所、香港联交所重新修改协议)。

未经允许不得转载:美股开户者 » 什么是双重回港上市,双重上市VS二次上市区别