美股开户者

美股开户者近期上市的次新股都涨的非常好,今天想聊聊美国在线医疗平台Doximity, Inc.(DOCS) 这家公司自6月24日上市以来的表现一直很好,下面一起来看下这家公司是否还值得买入?

业务:一款在线医疗的超级APP

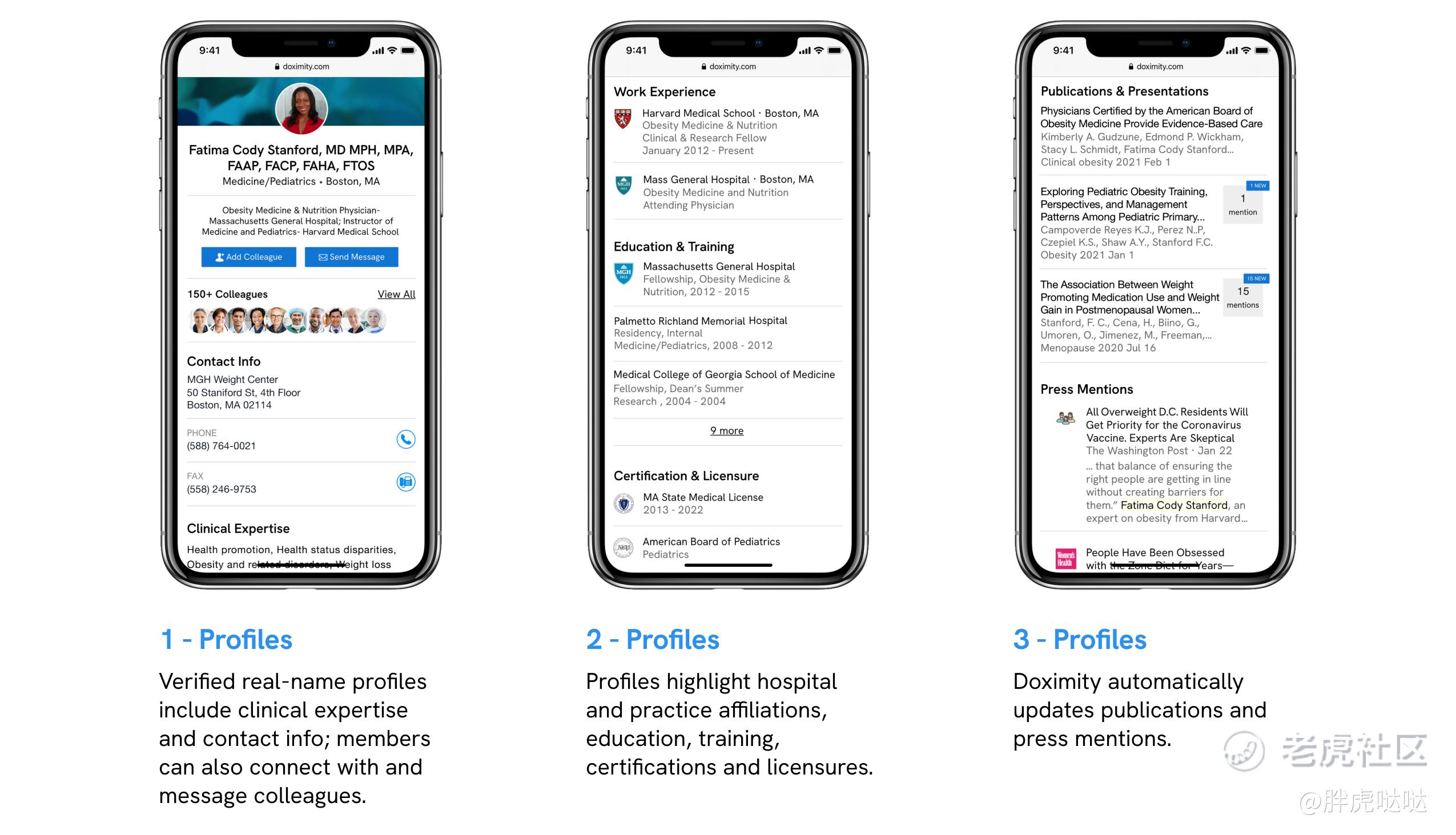

Doximity是一个专业的在线医疗平台,每个美国医生都能通过实名验证个人信息免费成为会员,超过90%的医学生在毕业之前就开始加入平台,参与住院医师培训计划和薪资地图对自己职业生涯进行规划。

Doximity的云平台的功能非常全面,Doximity医生在线网络:可以生成医生的个人在线简历、建立医生群体关系网、为正式医生提供专业招聘机会、对医学生可以提供职业培训;同时Doximity还创建了自己的新闻社区,每个会员登录后可以看到算法推荐的职业相关的医学文章、视频、同行/同事的动态,会员可以在文章下方互相讨论;此外,也有合作赞助商的广告文章会被推荐给相关会员。

在线诊疗工具:Doximity支持医生电子传真和签名、医患在线文字沟通、语音电话沟通、视频沟通;其中语音功能不仅支持医生在 Doximity 应用程序中发起呼叫,也可以使用政府支持的 EHR 应用程序 Haiku by Epic 来查找患者信息并一键发起呼叫。Doximity的视频功能允许医生将他们的智能手机和台式机转换为远程医疗中心。与语音拨号器类似,医生可以通过输入患者的电话号码从Doximity的应用程序发起视频通话,患者会收到一条自动短信,其中包含加入视频通话的链接,只需轻轻一按,医生和患者就建立了联系。

对于医生会员的Doximity的语音和视频功能分为免费和付费版本:

- Dialer Free可供 Doximity 会员免费使用。

- Dialer Pro是Dialer Free的高级订阅版本,可供个人 Doximity 会员和小型医疗保健组织使用,以每用户年度许可证的形式出售。医生只能

截至2021年3月31日,公司拥有超过180万医疗专业成员。公司的医生成员包括50个州和每个医学专业超过80%的医生。

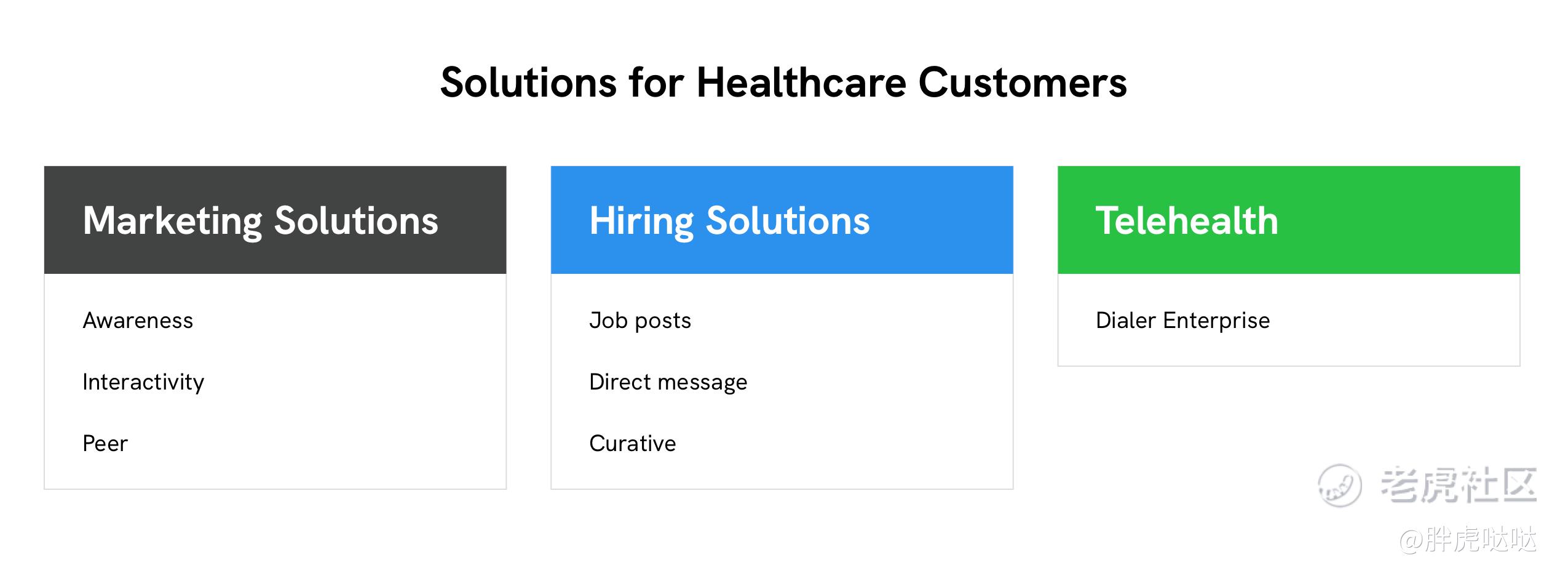

企业服务:Doximity以订阅为主的方式向制药商、卫生系统、医疗招聘公司和某些其他医疗保健公司提供营销、招聘和远程医疗解决方案。

- 营销解决方案是指为制药商和卫生系统提供数字营销平台,为公司的会员提供与其临床实践高度相关的定制内容。

- 招聘解决方案为卫生系统和医疗招聘公司提供数字招聘功能,这些公司支付订阅费用,使他们能够在 Doximity 上搜索和联系医疗专业人员。职位发布和直接消息都作为订阅出售,在整个合同期内,客户有权在自助服务的基础上获得一定数量的职位列表或消息。

根据招股书,截至 2021 年 3 月 31 日,公司与 150 多个医疗系统签署了订阅协议。制药客户的中位 ROI 为 10:1,而医疗系统客户的中位 ROI 大于 13:1。Doximity在扩大制药客户的药物组合和整个卫生系统的其他服务线方面有着良好的记录,同时还销售其他模块。这推动了在 2021 财年强劲的净收入保留率达到 153%。

由于 COVID-19 大流行给美国医疗保健提供系统带来了前所未有的压力,公司推出了适用于医疗系统的企业级远程医疗解决方案,其中包括测试版将于 4 月推出,并于 2020 年 5 月全面推出。公司的远程医疗解决方案是包括语音和视频拨号器的软件工具,公司在 2021 财年提供了超过 6300 万次远程医疗访问。

财务:医疗广告营销也是门好生意

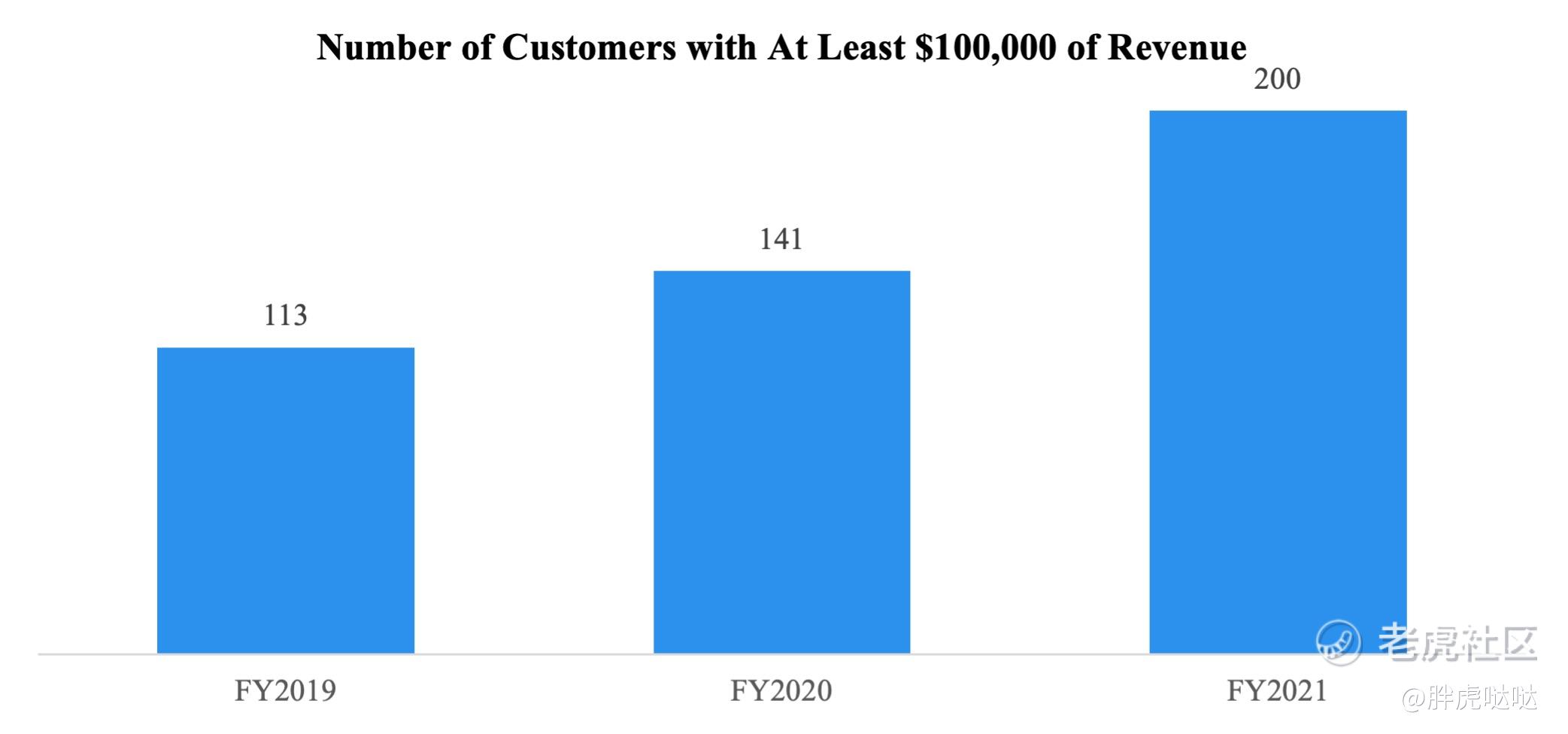

这家公司的赚钱能力十分优秀,公司的收入主要来自制药商和卫生系统的客户的付费订阅。在 2021 财年,Doximity拥有 600 多个订阅客户,其中 200 个贡献了至少 10万 美元的订阅收入。在这 200 位客户中,有 29 位贡献了至少 1,00万 美元的订阅收入。2021 财年,公司93% 的收入来自订阅费用,企业客户购买公司营销解决方案、招聘解决方案和远程医疗解决方案的订阅。而其中的营销解决方案在 2021 财年贡献了超过 80% 的收入,也就是说这家公司主要是靠为企业做广告赚钱。截至一季度,Doximity的净收入保留率在2021年为153%,从历史三年数据来看,公司的客户留存是逐年增加的。

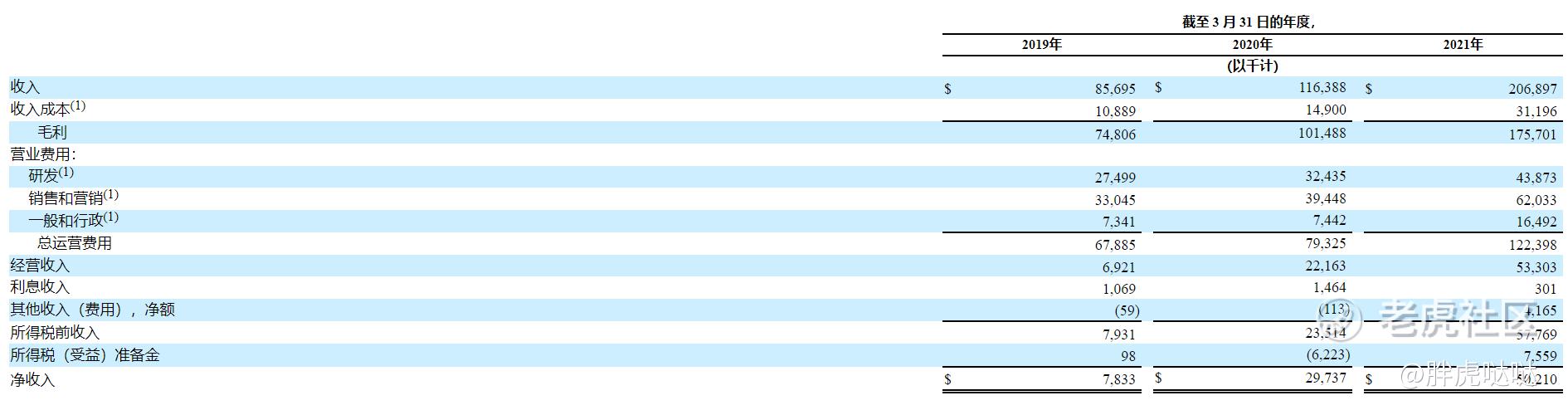

截至 2020 年 3 月 31 日和 2021 年止年度,Doximity的收入分别为 1.164 亿美元和 2.069 亿美元,同比增长率为 78%。截至2020年3月31日和2021年3月31日止年度,Doximity的净收入分别为2973万美元和5021万美元。截至 2020 年 3 月 31 日和 2021 年止年度,公司分别产生了 2660 万美元和 6480 万美元的调整后 EBITDA。

公司的运营费用包括销售和营销、研发以及一般和管理费用。不过这家公司的成本控制还算好,以2021年一季度为例,营销费用为30%,研发支出21%。这家公司的毛利率一直相当优秀,2020Q1毛利率为87%,2021Q1毛利率为85%。

截至2021年一季度公司的自由现金流为7836万美元,同时 有1.035 亿美元总负债。

未来发展:

公司估计目前的平台解决方案中的当前总可寻址市场约为 185 亿美元。这包括向医疗专业人士提供的 73 亿美元的美国药品营销机会、69 亿美元的美国卫生系统营销和人员配备机会以及 43 亿美元的美国软件远程医疗机会。随着制药商和卫生系统将更多的营销预算转移到数字渠道,预计对这一市场机会的渗透会随着时间的推移而增长。据 IDC 称,美国医疗保健和制药行业预计到 2025 年将其广告总支出的 38% 用于数字渠道,数字份额比 2020 年增长 37%。

总结:

尽管因为疫情冲击,远程医疗行业开启了加速器,但目前行业仍处于起步阶段,这家公司对标的上市公司是Teladoc Health Inc.(TDOC) ,虽然TDOC是行业领导者规模更大,但Doximity是小而美的公司,它的优势是成长快、已经实现EBITDA盈利、毛利率比TDOC更高,可以作为长期投资标的。

未经允许不得转载:美股开户者 » 美国版丁香园Doxmity上市后连涨3天,还能买吗?