美股开户者

美股开户者 根据中国银行业协会2021年发布的《2021中国银行业100强榜单》,以截至2020年12月31日的 总资产统计,东莞农村商业银行是中国第五大的农村商业银行。根据2021年7月出版的英国杂志《银行家》《( The Banker》)的排名,按截至2020年12月31日的一级资本计算,东莞农村商业银行位居全球商业银行业第261位, 中国商业银行业第44位,中国农村商业银行第六位。

根据中国银行业协会2021年发布的《2021中国银行业100强榜单》,以截至2020年12月31日的 总资产统计,东莞农村商业银行是中国第五大的农村商业银行。根据2021年7月出版的英国杂志《银行家》《( The Banker》)的排名,按截至2020年12月31日的一级资本计算,东莞农村商业银行位居全球商业银行业第261位, 中国商业银行业第44位,中国农村商业银行第六位。

产品介绍

目前主要业务包括公司银行业务、零售银行业务、资金业务、其它。

财务报告

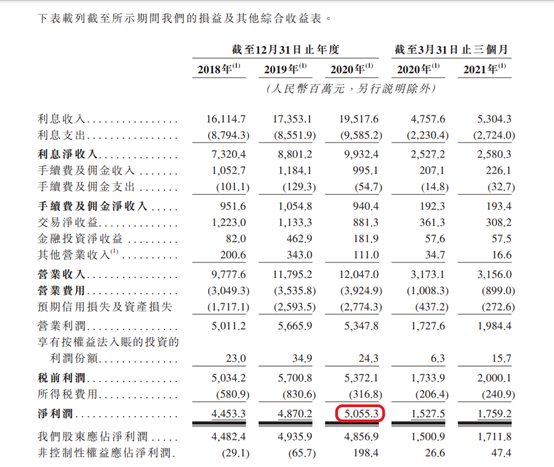

尽管受到疫情因素扰动,截至2020年末,该行依然实现全年营收120.47亿元(人民币,单位下同),同比增长2.14%;净利润50.55亿元,同比增长3.80%,基本保持稳健增长的趋势。招股书显示,该行的贷款总额(含应计利息,未计提相关预期信用损失准备)及客户存款总额(含应计利息)分别为2619.83亿元及3775.49亿元。

东莞农商行是广东省东莞三农的金融支持主力,该行三农贷款余额由2020年1月1日的248亿元增至2020年12月31日的288亿元,贷款笔数为692,745笔;其中,向农民发放贷款总余额为248亿元,笔数为692,235笔;向城市企业及各种机构发放贷款笔数为376笔,总余额达38亿元,有效支持地方农业及经济发展。

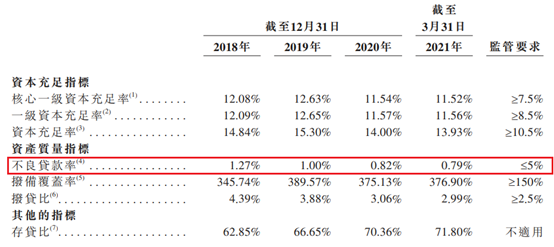

就指标方面而言,东莞农商行的资产质量似乎无需担心,不良贷款率近几年都保持着下降的势头,目前已降至1%以下,而且远低于监管要求的5%。数据显示,2020年,该行不良率下降0.18BP至0.82%。但是拨备覆盖率同比下降14.44BP至375.13%,不过依然大幅高于监管层面150%的要求。这里解释下拨备覆盖率是什么东西,拨备覆盖率(也称为“拨备充足率”)是实际上银行贷款可能发生的呆、坏账准备金的使用比率。说人话就是,这个指标越高,代表这家银行就拥有更加充足的资金应对坏账的能力。

资本充足指标来看,截至去年末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为14%、11.57%, 11.54%,均处于监管要求之上。

预期成长

从行业上来看,广东位居全球GDP首位,是南方大省,制造业及外贸行业等较为发达,所以就造就了东莞农商行的业务中公司贷款的占比相对较高。所以未来东莞农商银行的增长依然会主要依赖于公司贷款。

在当下全球经济失速,海外订单前景堪忧,进出口业务进入寒冬。此外,在公共卫生事件的扰动下,制造业增速持续放缓,进出口外贸承压,虽然目前中国的疫情处于可控状态,但是国外疫情依然肆虐,该行面临的信用风险会有所回升,这个在后疫情时代尤为明显。

由此可见,尽管东莞农商行的不良贷款比例持续所改善,但近年信用风险有所增长,不良率未必能保持继续下降的趋势,可能将会在一定程度上增加该行未来的利润压力。

值得注意的是,东莞农商行2020年金融投资的预期信用损失相比2019年降低了16.21亿元,主要是因为2019年开始该行调整投资结构,减少了企业债的比例。同时前两年计提拨备较多,已能覆盖该项资产的风险。该行2020年客户贷款及垫款的预期信用损失相比2019年降低了4.91亿元,主要因为不良贷款额及不良贷款率均实现下降,资产质量向好,无需持续大额计提贷款减值。

另外一点就是,银行业属于相对稳定的行业,表现不会太突出也不会太差,这代表着打新破发几率低,潜在上升空间也相对于其它行业低,属于中规中矩的行业。

以后我都会设立一个打新指标,1-10分,此指标为主观意见,只做参考不提供投资建议。

东莞农商打新指数:7分。

投资有风险,入市需谨慎,望各位都能赚的盆满钵满。

未经允许不得转载:美股开户者 » 中国第五大农商银行-东莞农村商业银行