美股开户者

美股开户者Cloudflare 股价今年迄今已上涨 121%,仅在过去三个月中就上涨了 60% 以上。10 月份,公司股价涨到上头条——本月初以来涨了 49%。

本周的上涨可能是市场押注财报预期, Cloudflare 将于 11 月 4 日收市后发布Q3财报。公司的收入增长连续两个季度加速,基于公司股价飞速上涨,对Q3财报的预期很高。

Cloudflare的业务

Cloudflare是一家云服务提供商,使命是构建更好的互联网(build a better internet)。Cloudflare提供的安全服务是帮助网站阻止来自网络的黑客攻击、垃圾邮件等,并提升网页的浏览速度。如果用户使用了其服务,那么网络流量将通过Cloudflare的全球网络智能路由。Cloudflare会自动优化用户的网页交付,以期达到最快的页面加载时间以及最佳性能。Cloudflare提供包括CDN、优化工具、安全、分析以及应用等服务。

它的全球网络覆盖250个城市,并与9800个其他网络相连,这使得它的技术在50毫秒内就能覆盖全球95%的互联网用户。也让Cloudflare为其客户提供更快、更可靠的互联网服务。

除了面向外部的应用程序,Cloudflare还解决了客户的内部基础设施。例如,Cloudflare For Teams是一个零信任的安全平台,允许员工从任何设备或地点安全地连接到企业资源(或开放互联网)。Cloudflare One在此基础上,用网络服务补充了零信任的安全,提高了整个组织的性能。

简而言之,Cloudflare为数字转型提供了动力,这对公司来说是一大利好。在最近一个季度,它的客户群增长了32%,达到126735人,收入飙升了53%,达到1.52亿美元。Cloudflare还公布了750万美元的正现金流,这意味着公司产生了足够的现金流来支持其业务。

展望未来,Cloudflare则处于有利地位。管理层预计,到2024年,公司的潜在市场规模将达到每年1000亿美元,而过去12个月的销售额仅为5.3亿美元,到目前为止,公司的销售额还不到这一数字的1%。更重要的是,随着越来越多的企业倾向于云计算和远程工作等趋势,Cloudflare One和Cloudflare for Teams等产品应该会成为重要的增长驱动力。

鉴于其强大的竞争地位和巨大的市场机会,公司潜力巨大。

Cloudflare 的增长表现

长远来说,认为Cloudflare属于强力买入级别,指长期持有的最终结果。公司基本面强劲且正在改善,相信公司将继续加强其在目前正在形成的Internet 3.0中的战略地位;不认为成长型估值会在短期内下降。

一起来看看公司的业绩数字。

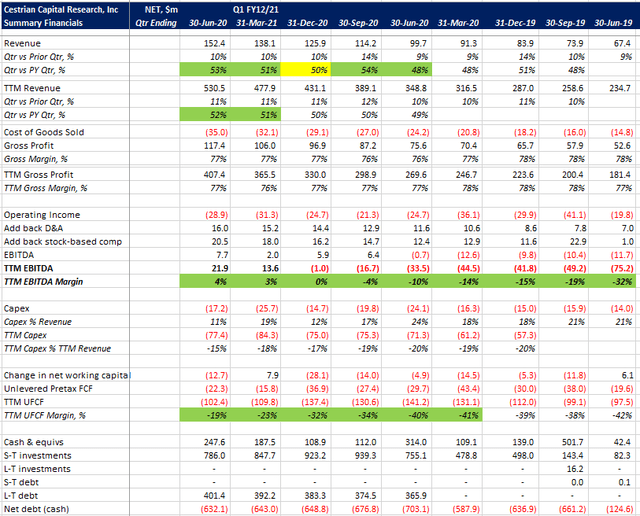

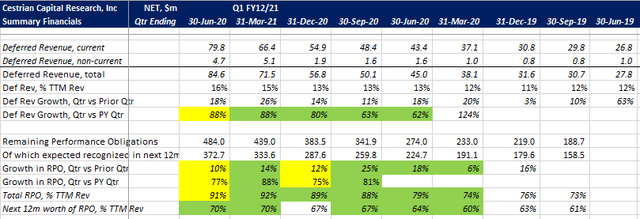

正如图中看到的,增长正在加速;TTM EBITDA利润率现在为正,TTM现金流利润率虽然仍然是负的,但每个季度都在减少。往下看一点,RPO增长速度远远超过TTM确认收入(+ 77%和+ 52%),这意味着超额增长率。

这就是良好的成长型股票的表现。高速增长,且正在加速。因此,长期来看,认为这是一支值得持有的好股票。

Cloudflare 的估值

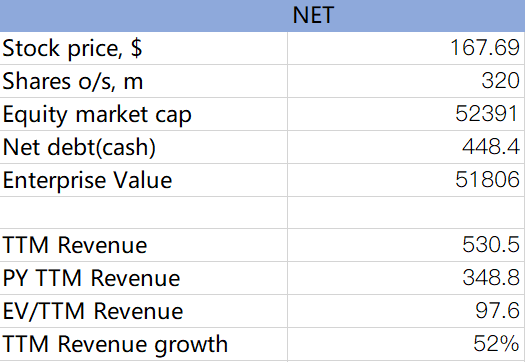

现在来看看估值。

97倍TTM收入,52%的增长,业务现金流为负。还不错。我们从来不反对为优秀的公司买单,但即便在这种情况下,估值倍数也很高。很难说今天是买入NET的最佳时机。

最后

虽然 Cloudflare 可能会在即将到来的财报中,发布超出市场预期的数字,但投资者应保持谨慎。即使是成长型股票,它也变得昂贵。现在股价是过去 12 个月销售额的 97倍——对于一家甚至还没有盈利的公司来说,这是一个特别高的估值。如果 Cloudflare 的增长不够令人印象深刻,其股价可能会受到重创。

未经允许不得转载:美股开户者 » 十月涨幅49%,Cloudflare值得买入吗?