美股开户者

美股开户者8月7日,百奥赛图通过港交所聆讯,高盛和中金为联席保荐人。

百奥赛图成立于2009年,是生物制药及临床前研究服务创收公司,有YH003及YH001两种核心产品以及10种其他管线候选产品。YH003是一种重组人源化激动性抗细胞分化簇40(CD40)免疫球蛋白G2(IgG2)单克隆抗体,YH001是一种重组人源化抗CTLA-4免疫球蛋白G1(IgG1)单克隆抗体。

业务部门主要有两个:药物开发业务、临床前研究服务。其中,药物开发业务包括肿瘤学和自身免疫性疾病治疗的研发、抗体开发,临床前研究服务包括基因编辑、临床前药理药效评估、模式动物销售。

在研产品管线丰富,“千鼠万抗”计划潜力巨大

肿瘤学和自身免疫性疾病治疗的研发方面,截至最后可行日期,公司设计并建立12项候选药物组成的精选抗体药物产品管线,包括5项临床阶段候选药物及7项临床前阶段候选药物。其中3项候选药物与不同合作方有授权转让安排。所有候选药物均通过自身的抗体发现平台发现。

核心产品YH003:YH003主要针对胰腺导管腺癌、黑色素瘤及其他实体瘤的治疗,是一种重组人源化激动性抗CD40 IgG2单克隆抗体(单抗)。公司在澳大利亚已完成I期临床试验,以评估YH003与特瑞普利单抗联合治疗晚期实体瘤患者的安全性、耐受性、疗效及药代动力学表现,该试验于2021年4月达主要终点并确定II期推荐剂量(RP2D)。公司分别于2021年6月、2021年8月、2021年9月、2021年10月及2021年11月从FDA、TGA、新西兰药物和医疗器械安全局、国家药监局及台湾FDA获得IND批准展开II期MRCT研究。

核心产品YH001:YH001主要针对非小细胞肺癌、肝细胞癌及其他实体瘤的治疗,是一种重组人源化抗CTLA-4 IgG1单克隆抗体。公司在澳大利亚已完成YH001联合特瑞普利单抗治疗晚期实体瘤患者的I期临床试验,评估安全性、耐受性及药代动力学表现,该试验已于2021年4月达主要终点并确定RP2D。临床数据显示出YH001联合特瑞普利单抗具有显著的抗肿瘤活性。预期在美国、中国大陆、台湾及澳大利亚启动YH001联合特瑞普利单抗治疗晚期非小细胞肺癌或肝细胞癌的II期MRCT研究。

抗体开发业务方面,基于自身专有的Ren Mice平台的抗体发现技术及自主研发的体内药效筛选技术。结合杂交瘤技术及Beacon单细胞光导筛选,抗体发现平台能够产生大量潜在抗体,并进行大规模体内药效评估,筛选及获得有可能成为候选药物的抗体分子。千鼠万抗是公司独特且创新的大规模抗体药物发现计划,发现用于内部药物开发或外部变现的抗体分子。抗体开发业务,包括千鼠万抗,是公司药物开发业务的组成部分。

市场前景方面,根据弗若斯特沙利文的资料,2020年抗体开发业务的全球市场规模为101亿美元,中国市场规模为人民币83亿元。2020年,公司的抗体开发业务于全球及中国的市场份额分别为0.1%及0.4%。

临床前研究服务方面,主要包括与基因编辑、临床前药理药效评估及模式动物销售有关的服务,主要通过以下方式变现临床前研究服务:

1)基因编辑及临床前药理药效评估:向客户提供基因编辑及临床前药理药效评估服务,在达到若干里程碑或完成后向客户交付实验结果,并收取服务费;

2)模式动物销售:自销售内部研发模式动物收取费用。

技术上,百奥赛图自主开发了超大片段(百万碱基)基因编辑技术(SUPCE技术)突破了基因编辑片段长度的限制,几乎可以实现任意长度、任意位点的精确基因组编辑,将基因编辑技术推向巅峰。依托SUPCE技术,百奥赛图先后开发成功了全人抗体小鼠RenMab平台、共同轻链小鼠RenLite平台、GPCR平台、双抗ADC平台和类TCR平台等一系列原创的技术平台。

业绩受研发支出拖累,交叉轮融资投后估值91.22亿港元

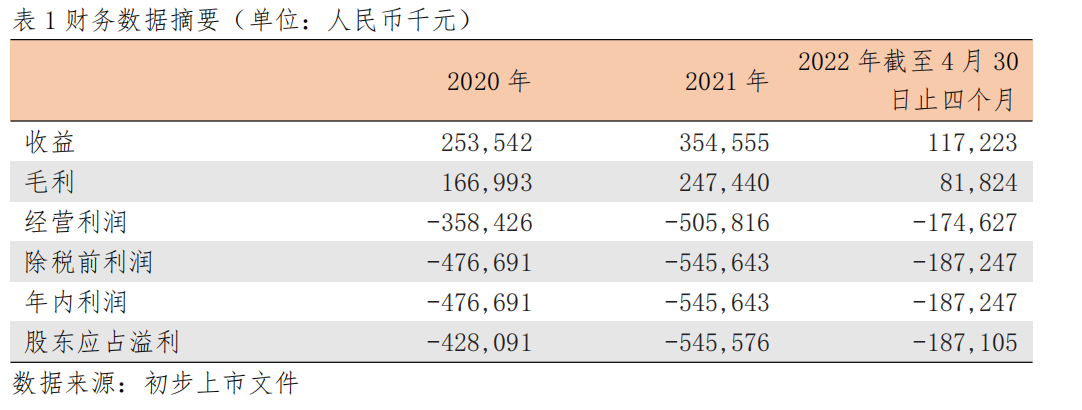

业绩方面,收益主要来自临床前研究服务及抗体开发。目前公司并无产品获批准进行商业销售,亦未自销售产品获得任何收益。于营业纪录期间录得经营亏损。2020年、2021年与截至2022年4月30日止四个月,除税前亏损分别为人民币476.7百万元、人民币545.6百万元及人民币187.2百万元。绝大部分亏损源自研发开支与一般及行政开支。

其中,生物资产主要包括繁殖用小鼠及销售用小鼠。生物资产于初始确认时及各报告期末按公允价值减销售成本确认,除非公允价值无法可靠计量。

募集资金用途方面,拟将募集资金用于:为核心产品YH003及YH001的进一步临床研发提供资金;根据千鼠万抗计划(大规模抗体筛选计划,发现用于内部药物开发或外部变现的抗体分子)为抗体药物发现及开发提供资金;为其他管线产品YH002、YH004、YH008、YH009、YH006、YH010、YH012及YH013的临床前及临床开发提供资金;营运资金及其他一般公司用途。

估值方面,根据初步上市文件,“于2021年5月订立增资协议,公司的注册资本由人民币360,000,000元增至人民币374,929,920元,投资人同意以总代价相当于人民币311,040,000元的美元认购本公司增加的注册资本人民币14,929,920元(交叉轮融资)。”以此计算,公司交叉轮融资的投后估值为78.36亿人民币,即91.22亿港元。

未经允许不得转载:美股开户者 » 百奥赛图:“千鼠万抗”计划潜力巨大,IPO前估值91.22亿港元