美股开户者

美股开户者Autocount Dotcom Berhad 将于2023年5月9日上市于马股创业板块。这篇文章将介绍Autocount Dotcom Berhad IPO 详情、业务概览、上市集资用途、公司财务状况、公司未来计划以及行业展望。

Autocount Dotcom Berhad IPO 上市详情

IPO 日期

| 公众申请认购开放日 | 2023年4月14日 |

| 公众申请认购截止日 | 2023年4月25日 |

| 认购抽签日 | 2023年4月27日 |

| 分配IPO 股份日 | 2023年5月28日 |

| 正式上市日 | 2023年5月9日 |

上市板块

马来西亚证券交易所- 创业板

IPO 价格

每股RM0.33(本益比:13.13x)

大众筹集资金

RM30.88 million(3088万令吉)

上市后市值

RM181.67 million(1亿8167万令吉)

Autocount是什么公司?

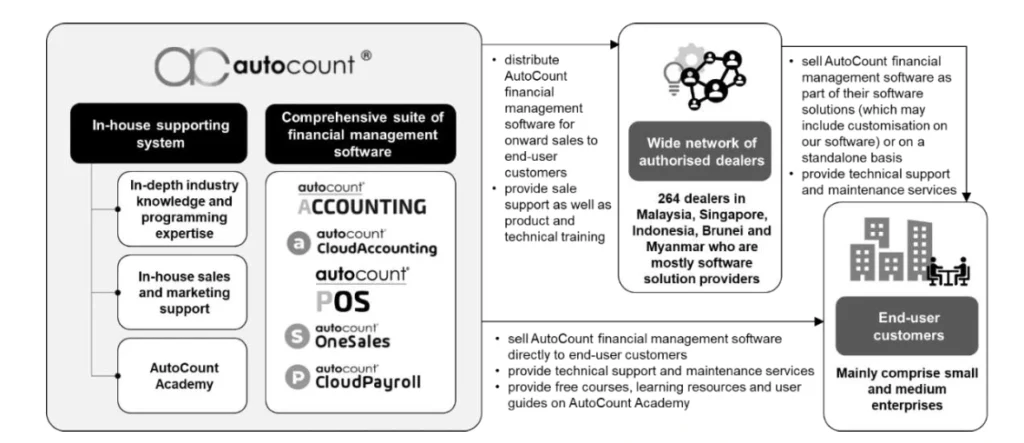

Autocount 是一家会计软件应用开发公司,主要参与“AutoCount” 品牌下的财务管理软体的开发和分销,包括会计、POS 和工资部分。AutoCount 软体系列是全方位的,旨在支援广泛的基本财务和会计业务功能。

所有的AutoCount 软体都是内部开发的,并通过公司自身的授权经销商网路,直接通过内部销售和营销团队,作为现货软体分发给最终用户客户。因此,这使得公司能够集中资源,不断增强现有软体和开发新软体,以满足企业和公司不断变化的数字化需求。

作为提供服务的一部分,公司还向授权经销商以及最终用户客户提供服务提供技术支援和维护服务。

自2006年使用Microsoft.net Framework 和Microsoft SQL Server 改进会计软体,Autocount 已经出售了约70,000个AutoCount 软体许可证,供约210,000家企业和公司使用,主要区域为马来西亚和新加坡。

Autocount的主要客户

在2019年至2022年的过去四个财政年中,Autocount 的前五大主要客户分别贡献了集团总收入的11.74%、14.30%、17.41%和14.25%。这些主要客户都是授权经销商,作为软体解决方案提供商,使用AutoCount 软件提供解决方案,并提供一些定制,为客户提供垂直解决方案。

Autocount 并不依赖于任何的主要客户,因为公司本身已有一个广泛的授权经销商网路。如果现有的任何授权经销商停止合作,Autocount 预计其收入不会受到任何重大影响,因为公司仍然能够从其他现有的授权经销商或招募的新授权经销商那里获得收入。

Autocount 上市集资用途

拓展东盟地区的业务- RM17.352 million

Autocount 会将运用所集资的RM17.352 million 或56.19% 用于整个东盟地区的扩张以拓展业务。公司目前打算积极扩大在新加坡的团队,并在菲律宾、印度尼西亚、泰国和越南的首都设立办事处。Autocount 表示在这些国家开设实体店将更好地促进公司的AutoCount 软件的本地化和知名度,以便成功地渗入市场。这将使公司能够在每个国家建立一个区域销售以及营销团队,作为公司在东盟地区的业务增长的最有力的支撑。

加强研发和技术能力- RM5.208 million

Autocount 会将运用所集资的RM5.208 million 或16.86% 来加强公司的研发和技术能力,以保持的竞争力,并增加市场占有率。在意识到所有行业对技术应用和基础设施解决方案的需求不断增长,Autocount 计画在相关的垂直行业里进一步提升以及复制现有的技术应用和基础设施解决方案,并为企业扩展和开发新的技术应用。

营运资金- RM4.423 million

Autocount 会将运用所集资的RM4.423 million 或14.32% 来补充公司的营运资金要求。

上市费用- RM3.9 million

Autocount 会将运用所集资的RM3.9 million 或12.63% 来支付公司申请上市的费用。

Autocount 财务状况

Autocount 过去4年业绩(营业额&净盈利)

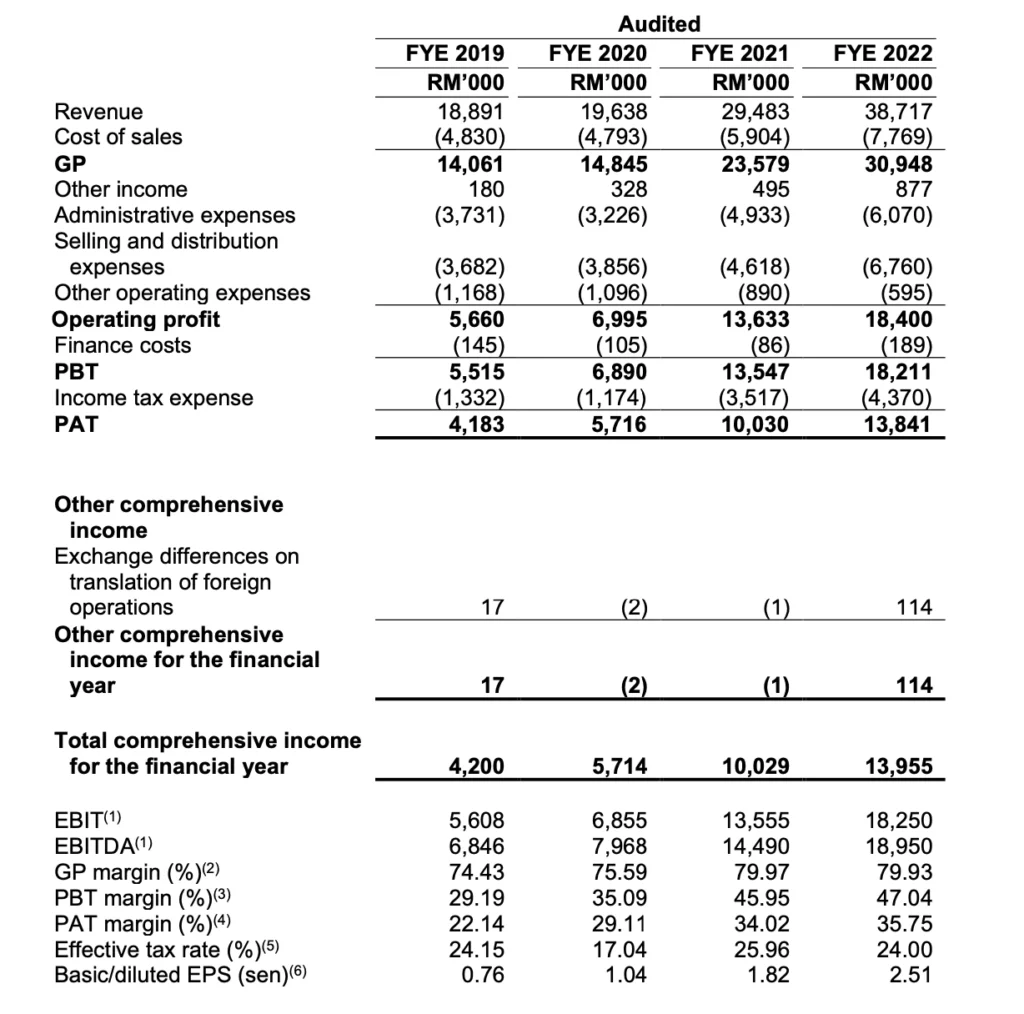

Autocount 在过去4年的业绩都取得正向的明显成长。公司的营业额从2019财年的约1889万令吉增加到2022财年的约3872万令吉,增长了约1983万令吉。

值得一提的是,截至2022年12月31日财年,Autocount 净赚了1384万令吉,盈利赚幅达35.75%,2021财年净赚1003万令吉,2020财年及2019财年则分别净赚572万令吉和418万令吉。

在2019财年至2022财年,Autocount 销售给授权经销商的财务管理软体分别占集团总收入的59.10%, 60.91%、59.15%及66.04%,而直接销售给企业及公司的财务管理软体分别占集团总收入的19.67%, 20.74%、26.06%及21.98%。

员工成本在Autocount 的销售成本中占比最大,在2019财年、2020财年、2021财年和2022财年分别占销售成本的84.26%、79.80%、65.94%和72.29%。其中员工成本主要包括工资员工公积金缴款以及教育培训部门、软体开发部门和客户支援部门的其他相关福利。

Autocount 的现金与债务

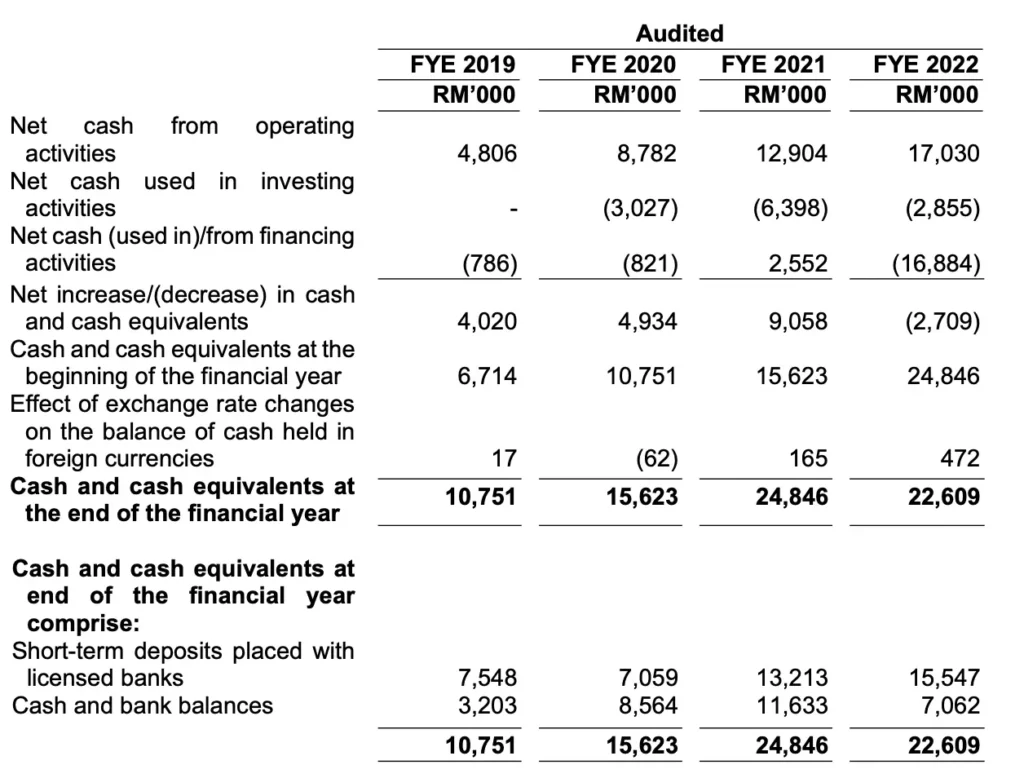

目前公司的现金流是健康的。在2022财年,公司从融资活动中录得1,689万令吉的净现金的支出,主要原因是偿还了46万令吉的定期贷款,支付利息19万令吉、支付应付股息1600万令吉、偿还董事23万令吉以及全额清偿所欠款项和为租用事务室而支付的10万令吉租赁负债。

在2019财年至2022财年,Autocount 的资产负债率为0.003倍至0.68倍。截至2021年12月31日,我们录得最高的资产负债率比率为0.68倍,这是由于减少了550万令吉的新定期贷款,以资助购买OASIS 事务室。

截至2022年12月31日,公司的资产负债率为0.23倍,这主要是由于预定的定期贷款偿还以及由于公司2022财年净利润记录的留存收益增加。

Autocount 未来计划

将业务扩展至泰国、印度尼西亚、越南和菲律宾; 并继续扩大在新加坡的业务

Autocount 计画将积极地开发东南亚的市场以及潜在的业务。目前,公司已经着手开始为这个扩建计划进性了一系列的准备工作,其中包括了决定了各东南亚国家合适的办公地点。此外,Autocount 也聘请了商业顾问,在各国家当地法定的会计和税务实务方面提供建议。公司也表示已实施销售和营销战略,如建立软体订阅网页和社交媒体网站,以及寻求与当地会计师协会合作的机会。

加强公司的开发工作,以提升软体的表现

Autocount 表示继续专注于研发与增强云原生软体和解决方案,因此将需要雇佣更多的软体开发人员,以专注于开展此类研发活动,作为加强研发工作计划的一部分。这将使Autocount 保持长期可持续增长的竞争力,并从企业和公司获得软体销售,以满足他们的业务数字化需求。Autocount 也表示目前将专注于服务大众市场终端用户客户,主要是中小型企业,并没有想开发新顾客群体的计画。

财务管理软件开发行业的前景与展望

从2019年至2021年,马来西亚的会计软件许可证的销售额从7251万令吉增加到9562万令吉,其复合年增长率为14.84%。同期,马来西亚POS 软件许可证的销售额从5955万令吉增加到

7110万令吉,复合年增长率为9.27%。此外,马来西亚的工资软件许可证销售额从6571万令吉增加到8509万令吉,复合年增长率为13.80%。

尽管在2020年和2021年发生了COVID-19 疫情爆发,但以会计软件许可证、POS 软件许可证和薪资软件许可证的销售价值衡量,在2020年马来西亚的财务管理软件行业录得同比分别增长16.03%,11.59%和15.14%。在2021年则分别增长了13.66%、7.00%和12.46%。

财务管理软件行业的增长主要受益于企业对数字化的需求不断增加以及政府实施数字化转型举措。SMITH ZANDER 预测在2023年马来西亚会计软件许可证、POS 软件许可证和薪资软件许可证的销售额将同比增长13.27%、9.08%和12.67%。

根据所提供的资料,会计软件、POS软件以及薪资软件销售额在东南亚市场将继续取得实质性上的增长。新加坡2023年所预计的各销售额的同比增长为14.33%,10.96%以及12.49%。泰国则为18.08%,15.21%以及17.25%。此外,印度尼西亚分别为18.36%,15.16%以及17.14%。越南则为22.69%,18.44%以及22.93%。菲律宾在2023年预计的各销售额的同比增长为16.85%,15.08%以及17.01%。

无论业务规模或涉及的财务管理流程的复杂性如何,大多数业数企业都需要一种形式的财务管理软件来有效地管理其财务资源。

未经允许不得转载:美股开户者 » Autocount Dotcom Berhad会计软件公司IPO上市马股创业板