美股开户者

美股开户者东南亚地区以其热带雨林气候而闻名,其气候特点全年高温和充沛的降雨,为油棕的生长提供了理想的条件。近来,美景控股(MKH Bhd)拆分了其独具潜力的种植业务的子公司,MKH Oil Palm (East Kalimantan) Bhd,并即将在马来西亚交易所主板上市。这一决定不仅彰显了公司对其种植业务的信心,也为马来西亚股市带来了新的关注点。

MKH Oil Palm (East Kalimantan) Berhad 将于2024年4月23日上市于马股主板块。这篇文章将介绍MKH Oil Palm (East Kalimantan) Berhad IPO 详情、业务概览、上市集资用途、公司财务状况、公司未来计划以及行业展望。

MKH Oil Palm (East Kalimantan) Berhad 上市详情

IPO 日期

| 公众申请认购开放日 | 2024年3月29日 |

| 公众申请认购截止日 | 2024年4月16日 |

| 认购抽签日 | 2024年4月19日 |

| 分配IPO 股份日 | 2024年4月26日 |

| 正式上市日 | 2024年4月30日 |

上市板块

马来西亚证券交易所- 主板块

IPO 价格

每股RM0.62(本益比:20.3x)

大众筹集资金

RM136.40 million (1亿3640万令吉)

上市后市值

RM635 million(6亿3500万令吉)

首次公开发行的股份分配

根据招股书的文告,首次公开募股(IPO)涉及2亿5070万股,占扩大后股本10亿2300万股的24.5%,包括2亿2000万新股及献售3070万股。

在这次发行计划中,有5121万股新股供大马公众认购,2560万股保留给土著公众投资者,而1亿6879万股则通过私下配售方式提供给特定投资者。献售的3070万股股票也将通过私下配售的方式提供给特定投资者。

MKHOP 是什么公司?美景控股旗下棕油子公司

该公司于2004年8月10日在马来西亚注册成立,作为一家有限责任私人公司,名称为Detik Merdu Sdn Bhd。随后于2021年1月7日,公司名称更改为了MKH Global Plantation Sdn Bhd。 2021年10月1日,进一步将公司名称更改为MKH Oil Palm (East Kalimantan) Sdn Bhd。在2022年8月11日则转为一家有限责任公开公司,并改用现在的名称, MKH Oil Palm (East Kalimantan) Berhad,简称MKHOP。

MKHOP 是一家位于印尼东加里曼丹的上游油棕种植园集团。通过其子公司,公司主要从事油棕种植和棕榈油及棕榈仁的生产和销售业务。公司拥有位于东加里曼丹的2个油棕种植园、1座棕榈油厂和1个码头。种植园内的鲜果穗被送往棕榈油厂进行加工,生产棕榈油和棕榈仁,然后销售给客户。

公司在种植园内设有一座棕榈油厂,处理能力为每小时90吨鲜果穗。除了维护时期外,所有收获的鲜果穗都被运送到该厂进行加工。这使得公司能够在最短时间内将鲜果穗送到棕榈油厂进行加工,因为鲜果穗容易腐烂,需要尽快加工以获得最大的产量。随后,公司将棕榈油销售给印尼的下游精炼厂,用于生产食用油和其他油脂化学产品。同时,提取的棕榈仁销售给印尼的棕榈仁压榨厂和下游精炼厂,用于生产棕榈仁产品。

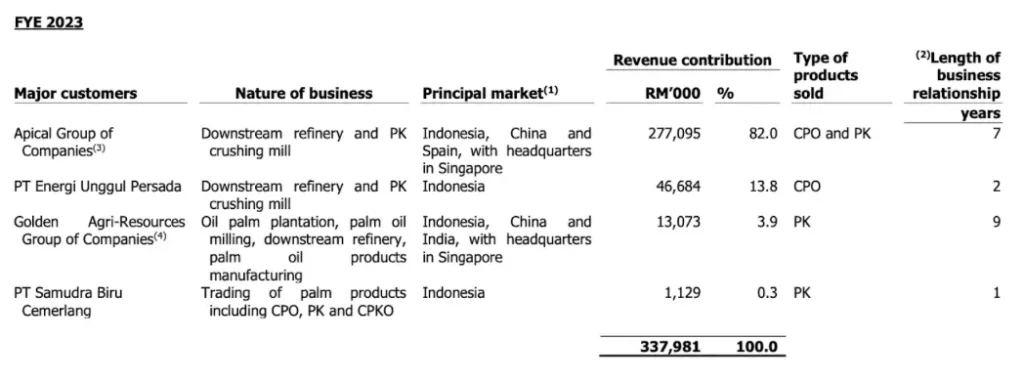

MKHOP 的主要客户

MKHOP 专注于向少数大型下游精炼和棕榈仁压榨企业销售棕榈油和棕榈仁,而不是与散户打交道。在2020至2023财政年度的棕榈油和棕榈仁粕销售中,分别拥有8个、8个、6个和4个客户的较小客户基础。在2020至2022财政年度,公司前五大主要客户的销售额分别占总收入的88.2%、95.9%和99.9%。在2023财政年度,MKHOP 仅与4家客户进行了交易,这4家客户的销售额占公司总收入的100.0%。

在2020至2023财年的主要客户中,Apical 集团以分别占38.7%、72.1%、83.5%和82.0%的收入贡献率位居首位。在2021至2023财政年度,与Apical 集团的销售额比2020财政年度的销售额增加了一倍以上。这是由于通过PT Sari Dumai Sejati 与Apical 集团首次签订的年度销售和购买协议的销售增加,该协定于2021年2月生效。此外截至招股书发布前,该公司已与PT Kutai Refinery Nusantara 签订了为期1年的棕榈油销售协定,为公司的销售提供了部分确定性。

尽管销售集中在少数几个客户身上,但该公司表示可以通过与其他潜在客户建立业务关系来减轻这种风险。 MKHOP 已经建立了与主要客户长达数年的业务关系,这使得它们成为这些客户的可信供应商。此外,MKHOP还在招标平台上注册了多家公司,这些公司可以成为潜在的客户。尽管公司依赖于一些主要客户,但由于产品的标准化和持续市场需求,MKHOP 相信可以在需要时吸引其他客户。

MKHOP 上市集资用途

扩张油棕种植园的土地储备- RM42 million

MKHOP 会将运用所集资的RM 42 million 或30.8% 来扩张油棕种植园的土地储备。截至招股书发布,该公司在印尼东加里曼丹拥有两个油棕种植园、一座棕榈油厂和一个码头。 MKHOP 打算通过扩公司的油棕种植园业务来增长业务规模。因此,该公司计划在东加里曼丹Kutai Kartanegara 地区,收购靠近当前油棕种植园的额外土地,以更好地协调运营和管理物流。

偿还与关联方的贷款- RM30 million

MKHOP 会将运用所集资的RM 30 million 或22% 来偿还与关联方的贷款,该项贷款无利息且可随时偿还。截止招股书发布,MKHOP 欠相关方MKH Plantation 的未清贷款金额为RM30million。该贷款主要用于资助子公司PT SPS 的油棕种植园发展。其中,RM 89 million 的贷款已被公司资本化为新股票。

现有棕榈油厂的翻新以及维护- RM12 million

MKHOP 会将运用所集资的RM 12 million 或8.9% 来用于现有棕榈油厂的翻新以及维护。该资金将用来购买新的机械设备,以替换和升级现有棕榈油厂中的部分机械设备。这项计画将提高公司棕榈油加工活动的效率,并进一步提升公司的油脂萃取率(OER)表现。

员工与职工住房区翻新和建设的资本支出- RM10 million

MKHOP 会将运用所集资的RM 10 million 或7.3% 来用于员工与职工住房区翻新和建设的资本支出。在现有的种植园内,该公司已经为其工人(包括采摘工、种植工和支持人员)及其家人建造了员工宿舍。目前的员工宿舍全部采用木材建造。因此,MKHOP计划对现有的员工宿舍进行翻新,以提升工人及其家人的居住条件,作为持续改善住宿设施的一部分。

现有种植园土地的资本支出- RM10 million

MKHOP 会将运用所集资的RM 10 million 或7.3% 来用于现有种植园土地的资本支出,主要用来购买额外的FFB收获机械设备以及部分机械设备的备件。

上市费用- RM9.98 million

MKHOP 会将运用所集资的RM 9.98 million 或7.3% 来支付公司申请上市的费用。

PK (Palm kernel, 棕榈仁) 压榨设施的建立- RM9 million

MKHOP 会将运用所集资的RM 9 million 或6.6% 来设立PK 棕榈仁压榨设施,主要用于压榨和加工PK,进而生产成棕榈仁油(CPKO)和棕榈仁粕(PKE)。

PK 压榨设施的建立包括了在公司现有的棕榈油厂内建造PK 压榨设施,购买和安装机械设备以及两个总容量为2500吨的CPKO 储罐。该公司预计PK 压榨设施的产出为每天约40吨CPKO 和每天约45吨PKE。

扩大电力供应覆盖范围的资本支出- RM9 million

MKHOP 会将运用所集资的RM 10 million 或7.3% 来现用于建造从涡轮机到种植园其他地区的必要电力传输基础设施。这将涉及建造8座迷你电力变电站,并购买安装电力元件,如电力电缆、升压和降压变压器以及其他电气配件。

该公司打算聘请第三方解决方案供应商来执行这些工作。随着扩大的电力供应系统,MKHOP 预计在2020至2023财年,其种植园其他地区的发电机使用的柴油成本将分别减少约RM 3.8 million, RM 4.6 million, RM 8.6 million 与RM 11.4 million 分别占了总销售成本的2.1%、2.8%、4.6%和4.6%。

营运资金- RM3.42 million

MKHOP 会将运用所集资的RM 3.42 million 或2.5% 来补充公司的营运资金要求。其中包括了薪水、奖金、津贴、法定社会保险、员工公积金缴纳和雇佣福利责任。

MKHOP 财务状况

MKHOP 过去3年业绩(营业额&净盈利)

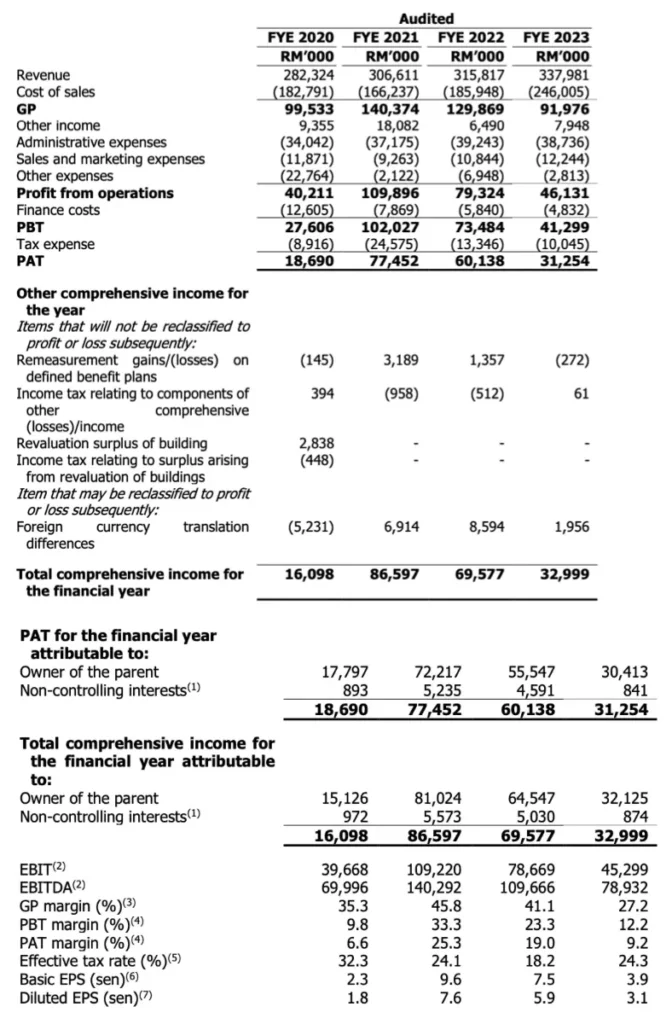

根据提供的财务数据显示,在2021财年和2022财年之间,公司的收入持续增长,从RM 306.6 million 增加到了RM 315.8 million,增长了3.0%。这主要是由公司的种植业部门的收入增加所推动,种植业部门的收入从RM 294.5 million 增加到了RM 315.8 million,增长了7.2%。公司的销售额增加主要来自棕榈油和棕榈仁销售的增长,分别增加了4.6%和30.1%。这是由于公司棕榈油和棕榈仁的平均销售价格的增加所驱动。然而,与此同时,销售量却有所下降,棕榈油和棕榈仁的销售量分别下降了20.0%和16.7%。这主要是由于公司记录的油榨率下降所致,因为2022财年的极端且持续的大雨导致了果穗产量的减少。尽管如此,由于棕榈油和棕榈仁的平均销售价格上升,公司的收入仍然得以增长。

对比2022财年和2023财年,公司的种植业部门的收入进一步增长,从RM 315.8 million 增加到了RM 338 million,增长了7.0%。这主要是由于棕榈油销售额的增加所推动,从RM 275.6 million 增加到了RM 310 million,增长了12.5%。然而,棕榈仁的销售价格有所下降,导致总体收入的增长被部分抵消。尽管如此,由于棕榈仁的销售量有所增加,公司的总体收入仍然保持了增长。

对比2020财年和2021财年,公司的税前利润(Profit before tax, PBT)增加了RM 74.4 million,增长了269.6%。公司的PBT 利润率从2020财年的9.8%提高到2021财年的33.3%。这种改善主要归因于2021财年的较高毛利以及毛利率。此外, 与2020财年相比,2021财年外汇收益为RM 10.9 million,而2020财年外汇损失为RM 17.2 million。相应地,公司的税后利润(Profit after tax, PAT)增加了RM 58.8 million,增长了314.4%。公司的PAT 利润率从2020财年的6.6%提高到202财1年的25.3%。这种改善主要归因于2021财年的较高PBT 和PBT 利润率。

在2021财年至2022财年,公司的利润能力出现了下降。公司的PBT 减少了RM 28.5 million,降幅达到了28.0%。与此同时,公司的PBT 利润率从2021财年的33.3%下降到2022财年的23.3%。这种下降主要由几个原因导致。首先,公司在2022财年记录的毛利润较低。其次,外汇收益减少了RM 7.0 million,对前子公司PT NMJ 的投资减值损失为RM 3.2 million。此外,专业费用增加RM 2.9 million,主要是由于公司的IPO 所产生的专业费用为RM 2.5 million。最后,2022财年记录的生物资产公允价值损失为RM 0.6 million。另外,公司的PAT 也受到了影响,减少了RM 17.3 million,降幅达到了22.4%。 PAT 利润率从2021财年的25.3%下降到2022财年的19.03%。

在2022财年至2023财年,公司的盈利能力出现了显著下降。公司的PBT 减少了RM 32.2 million,降幅达到了43.8%。与此同时,公司的PBT 利润率从2022财年的23.3%下降到2023财年的12.2%。这归因于2023财年较低的毛利润,但部分被2023财年未记录的一次性对前子公司的投资减值损失和2023财年对前子公司PT NMJ 和Restu Mesra 的一次性处置获利所缓解。公司的PAT 减少了RM 28.9 million ,降幅达到了48.0%。与此同时,公司的PAT 利润率从2022财年的19.0%下降到2023财年的9.2%。

MKHOP 的现金与债务

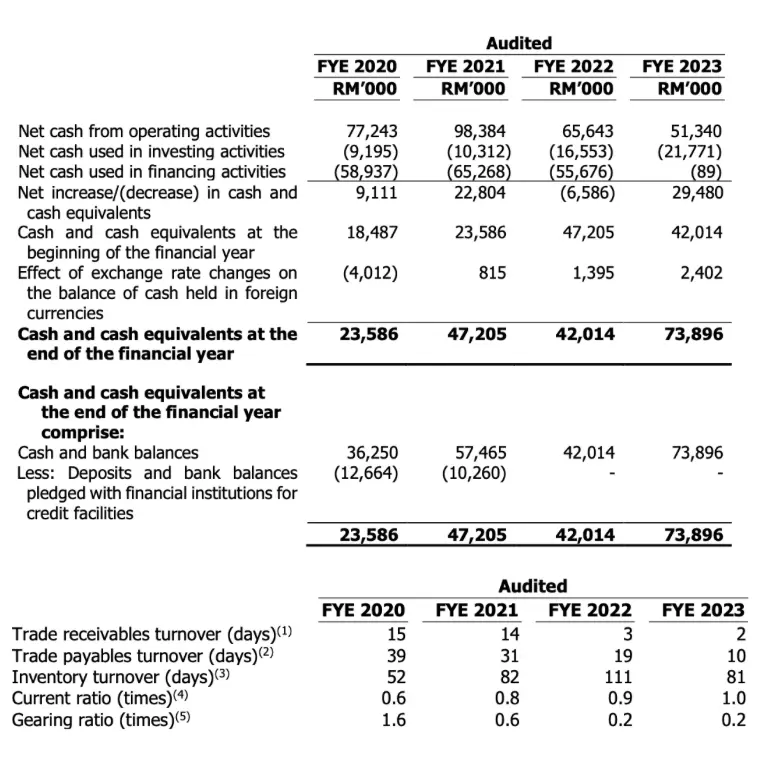

根据以上数据,在2022财年的经营活动中,公司实现了总计RM 65.6 million 的净现金流入。这主要是由于公司从客户那里收到了总计RM 329.4 million 的款项,同时还获得了RM 0.7 million的定期存款利息和RM 1.3 million 的其他收入,其中包括污泥油、废料的销售收入以及向植物农户提供的服务费用。

在投资活动方面,公司则录得了RM 16.6 million 的净现金流出。这主要是用于对种植基础设施的投资,包括人员宿舍和未成熟种植区的建设费用,以及购买植物和机械、家具、配件和办公设备以及汽车的支出。在融资活动方面,公司录得了较高RM 55.7 million 的净现金流出。这主要是由于释放用于长期贷款的保证金、长期贷款的提取以及与工作资本有关的支出,包括与IPO 相关的专业费用、MKHOP 办公室翻新的成本等。

公司在2022财年经营活动方面表现稍逊,且在投资和融资活动方面有了较高的支出因此单在该财年录得RM 6.86 million 的净现金流出。

在过去的几个财政年度中,公司的流动比率经历了一系列的变化。从2020财年到2021财年,公司的流动比率从0.6倍增至0.8倍。这一增长主要归因于现金和银行存款的增加,这主要是由于公司业务运营产生了更多的内部资金。同时,存货也有所增加,主要是为了避免由于COVID-19 大流行导致的全球供应链中断带来的物资短缺。然而,部分因素对这一增长产生了一定的抵消作用,比如应收账款的减少和流动税项负债的增加。

从2021财年到2022财年,公司的流动比率继续增长,从0.8倍提高至0.9倍。这主要是由于存货的增加,特别是化肥和CPO 与PK 库存的增加。同时,贷款和借款的减少也对流动比率的提升起到了积极作用。然而,现金和银行存款的减少以及相关方贷款的增加部分抵消了这一增长。

最后,从2022财年到2023财年,公司的流动比率进一步提高至1.0倍。这主要是由于现金和银行存款的增加,以及应收账款、存款和预付款的增加。然而,这一增长受到了存货减少、流动应付账款和应计费用的增加以及贷款和借款的增加的一定程度的抵消。

另一方面,从2020财年到2021财年,公司的负债与权益比率从1.6倍下降至0.6倍。这主要是由于贷款和借款的减少,特别是通过偿还长期贷款和回圈信用额度。与此同时,该公司在2021财年的财务表现和财务状况也有所改善,进一步降低了负债比率。

随着2021财年到2022财年的过渡,公司的负债与权益比率进一步下降至0.2倍。这主要得益于贷款和借款的再次减少,特别是通过偿还长期贷款和回圈信用额度,并增加了用于营运资金的长期贷款。此外,MKHOP 在2022财年的财务表现和财务状况也有所改善,进一步降低了负债与权益比率。值得注意的是,公司的负债与权益比率在接下来的2022财年和2023财年中保持在0.2倍的水准,表明了其财务稳健性的持续。

MKHOP 未来计划

计划通过扩大种植园的范围来拓展目前的棕种植业务

截至招股书发布,MKHOP 已经确定了位于东加里曼丹Kutai Kartanegara, Muara Kaman 区域具有潜力的油棕种植园土地。预计该土地面积约为5,000公顷,可用于种植的面积估计为4,000至4,500公顷。如果谈判成功,并且经过公司满意的可行性研究,预计最终完成此项收购的时间将是2024年第二季度。

截至招股书发布,公司正处在最终谈判中,以委任独立专家进行所述潜在油棕种植园土地的可行性研究,例如气候、湿度和土壤条件。潜在的土地主要包括尚未种植的土地,当地农民种植的油棕面积约占土地面积的3.0%(平均年龄2年),如果上述提议的收购实现,MKHOP 将接管这部分土地。完成收购后,MKHOP 将立即开始在整个种植区域种植油棕,并预计在田间种植后2.5年后开始采收鲜果穗。在未来,公司还计划在新的种植园内建立一个新的棕榈油厂,加工从新种植园采收的鲜果穗。

打算通过购买新的机械设备来提高运营效率,这些设备将用于采摘和棕榈油加工

MKHOP 计画购买额外的机械设备,以提高公司的鲜果穗(FFB)采收活动和棕榈油加工活动的效率。在鲜果穗采收方面,MKHOP 打算购买的机械设备将用于提高其鲜果穗采收活动的效率和机械化程度。因此,公司能够减少从田间到集合点的手工运输,并增加从集合点到现有棕榈油厂的鲜果穗运输频率,进而使用更少的人力资源。

计画划通过生产和销售棕榈仁油(CPKO)来扩大公司的加工能力和产品供应

MKHOP 主要从事棕榈油(CPO)和棕榈仁(PK)的生产和销售。其中,购买公司PK 的客户主要是PK 压榨厂和下游精炼厂,这些客户从PK 中提取油脂进行进一步加工,制成用于食品和非食品产品生产的棕榈仁油(CPKO)。 CPKO 相比CPO 更饱和,适用于高温烹饪,因其在高温下保持稳定。此外,CPKO 也用于生产化妆品和个人护理产品等非食品产品。

为了增加收入来源,MKHOP 计划扩展加工能力和产品供应,生产CPKO 和棕榈仁粕(PKE),并向外部客户销售。公司将使用从鲜果穗中提取的PK,目前已销售给外部客户,和/或从第三方购买的PK 进行生产。为了促成这一计划,公司打算在现有的棕榈油厂旁边建立一个PK 压榨设施。

建造新的员工宿舍并翻新现有的员工宿舍,以容纳更多的工人,并改善工人及其家人的生活条件

MKHOP 计划建造新的员工宿舍并翻新现有的员工宿舍,以容纳更多的工人,并改善工人及其家人的生活条件。目前现有的员工宿舍包括383个区(2618个单位)的木屋,全部已被占用。该公司计划逐步建造59个区(289个单位)的新房屋,采用砖、混凝土和木材的组合建材,这样的建材更安全,降低受到危险影响的机率。

计划通过扩大公司棕榈油厂的涡轮发电产生的电力供应覆盖范围,将电力供应扩展到种植园其他地区

MKHOP 利用棕榈油加工的副产品,即棕榈仁壳和果肉纤维,作为棕榈油厂锅炉的燃料,产生蒸汽用于涡轮机发电。目前,所产生的电力用于为公司的棕榈油厂供电,并在种植园中央地区进行一些家庭用电,包括员工宿舍、办公室、学校、诊所和路灯。然而,现有的涡轮机有能力产生的电力已经超过了目前的使用量。

尽管MKHOP 有能力将涡轮机产生的更多电力供应到种植园其他地区,但是公司种植园其他地区的所有设施目前都由柴油发电机供电,这产生柴油燃料成本不仅高并也会对环境产生有害排放。为了减少公司的柴油燃料成本,以及作为环境保护的一部分,MKHOP 计划将涡轮机产生的电力供应范围扩展到通过柴油发电机供电的种植园其他地区。为了实现这一目标,公司计画建造必要的基础设施,将中央地区涡轮机所产生的电力传输到种植园其他地区的设施。

印尼油棕种植商的前景与展望

印尼是世界上最大的棕榈油生产国。 2023年,印尼的棕榈油产量达到了48.24 million 公吨,占全球81.81 million 公吨棕榈油产量的58.97%。其中,印度、欧盟27国和中国的棕榈油需求,包括进口和消费,是维持油棕产业的关键因素。这些地区的需求影响着全球棕榈油市场的供需格局,对于油棕产业的稳定和发展至关重要。

截止2023年,印度成为了全球最大的棕榈油进口国,市场份额占全球棕榈油进口的17.58%,其次是中国(10.83%)和欧盟27国(10.62%)。同年,印尼是全球最大的CPO 消费市场,占全球CPO 消费的25.48%,印度是第二大CPO 消费市场,占12.06%,其次是欧盟27国(7.75%)和中国(7.69%)。从2022年到2023年,由于印尼取消棕榈油出口禁令,印度、欧盟27国和中国的棕榈油进口量和消费量同比分别增长了4.55%和4.52%。总体而言,从2020年到2023年,印度、欧盟27国和中国的棕榈油进口总量以0.07%的复合年增长率增长,而棕榈油消费总量以2.34%的复合年增长率略为下降。

此外,从2020年到2023年,印尼的棕榈油产量以1.79%的年复合增长率为从45.74 million 公吨增加到48.24 million 公吨。在东加里曼丹,棕榈油产量从2020年的3.72 million 公吨增加到2023年的3.98 million 公吨,年复合增长率为2.28%。此与印尼棕榈油产量的增长趋势一致,从2020年到2023年,印尼的棕榈油产量也从9.15 million 公吨增加到9.85 million 公吨,年复合增长率为2.49%。

MKHOP 在印尼和东加里曼丹油棕行业的市场份额将由其在该地区的种植总面积和棕榈油产量所占比例表示。根据数据,MKHOP集印尼的种植总面积上占有0.12%的市场份额,在东加里曼丹则为1.25%;而基于棕榈油产量计算的市场份额在印尼为0.18%,在东加里曼丹则为2.24%。

未经允许不得转载:美股开户者 » MKH Oil Palm (East Kalimantan) Berhad 上市马股主板,占印尼棕榈油市场份额2%