美股开户者

美股开户者有小孩的人最怕遇到开学要缴付各种学杂费, 有年迈父母的人则担心父母突然身体不舒服要进医院治疗。在这种短期现金流紧张或遇到紧急状况而手头又不宽裕的时候,你又不好意思开口向亲友借钱,你能想到的贷款方式有哪些呢?

听到贷款,很多人会想到利息很高,加上申请贷款的程序很繁杂,让很多人因此却步,也没有想了解这些理财工具的心思。尽管很多人会建议可以就尽量不贷款,但了解这些借贷产品还是很有必要的。毕竟在突然遇到急需用钱又无处可借的窘境时,这些金融产品能解你的燃眉之急。

这篇文章将为你解答 GO Pinjam 是什么以及 GO Pinjam 是否值得申请。借着本文,你能更清楚地了解 GO Pinjam 的优缺点以及对比其他借贷产品它能有什么优势。同时,本文也将详细的介绍 GO Pinjam 申请的条件与步骤并且也为你预备了一些常见问题的解答。

TNG GO Pinjam 是什么?

GO Pinjam 是一个由 Touch n Go 公司提供给顾客可以透过 TNG 电子钱包(Touch n Go eWallet) 里的 GO Pinjam 图标来申请的个人小额贷款。这项电子小额贷款服务是由 TNG 电子钱包和联昌银行 (CIMB Bank)联合推行的,而资金则是由 CIMB 银行的贷款产品 e-Zi Tunai 来供应。

TNG GO Pinjam 安全吗?

CIMB 是由大马国家银行 (Bank Negara Malaysia,简称 BNM)所监管的其中一家银行。所以,这项贷款服务是合法的,借贷者能安心的透过这个平台来贷款并且无需有法律或安全方面的顾虑。

TNG GO Pinjam 的特点

需要达到多少月薪才能申请?

由于没有实体资产如房子或汽车做担保,银行在放贷的过程中需要面对更高的拖欠风险,所以个人贷款一般会拥有较高的利率及不容易获得批准。一般银行的个人贷款会要求借贷者的月薪至少介于 RM 1000 至 RM 3000 之间。

GO Pinjam 的月薪要求和银行个人贷款的规定相似,但属于偏低的类别。根据 GO Pinjam 的要求,借贷者必须是拥有至少 RM 1400 月薪(包括加班费及津贴)的大马公民 。这个要求相比其他同款的借贷算是拥有较低的门槛并且更容易取得贷款的批准。

贷款期限短

普遍上,银行提供给借贷者的个人贷款还款期限最短为6个月。然而,GO Pinjam 在贷款期限的设定上增加了灵活性,借贷者可以按照自己的需求和能力来决定最短1个星期至最长24个月的借贷期限,但是最终获批的期限要服从 CIMB 银行的审批条规。

GO Pinjam 为需要解决短期财务困难的客户提供了更实际且适时的帮助。毕竟借贷的利息是按日计算的,亦是我们常听到的“利滚利”说法,借款的时间越长,借贷者需付的利息越多。GO Pinjam 准许客户进行短期贷款,意味着借贷者可以付相当低的利息来借得一笔低额贷款用于解决短期现金流不足的问题,这是其独有的优势。

例如 A 先生向 GO Pinjam 贷款 RM 2000 并获得1个月的借贷期限,而 B 先生向 X 银行贷款同等数额并获得 6个月的借贷期限,两人均获批8%的利率。计算显示 B 先生需缴付的利息是 A 先生的6倍。这是因为 A 先生善用了 GO Pinjam 所提供具有弹性的短期还款服务。

| A 先生 (GO Pinjam) | B 先生 (X 银行) | |

| 借贷数额 | RM 2000 | RM 2000 |

| 借贷期限 | 1个月 (按照需求来定) | 6个月 (最短期限要求) |

| 年利率 | 8% | 8% |

| 利息总数= 借贷数额 x 年利率 x 借贷期限 / 365 | RM 2000 x 8% x 30 / 365= RM 13.15 | RM 2000 x 8% x 180 / 365= RM 78.90 |

最低额度贷款是多少?

大部分的银行提供的个人贷款服务都拥有比较长的借贷期限,同时也提供更高额度的借贷款项,多数的贷款额度会介于 RM 5000 至 RM 400000 之间。这些较大额度的贷款一般是针对想申请来发展生意、装修房屋、举办婚礼或进修学业的群体。

有别于这些银行的贷款服务,GO Pinjam 选择了提供小额贷款给顾客,让想贷款的人可以借最低 RM 100 至最高 RM 20000 的数额,当然最终获批的贷款数额还是要看借贷者是否符合 CIMB 银行的审核标准。但是 GO Pinjam 正好填补了小额贷款的空隙,让它成为解决短期现金周转不过来的优质选择。

如何申请及获得贷款?

申请个人贷款的方法有很多如可以直接到银行柜台填写表格、网上填写资料或透过致电银行根据他们提供的步骤操作等。同样的,不同的银行会有不同的发放贷款方式。有些银行会要求借贷者在他们的银行开设储蓄账户以方便贷款的发放,也有一些银行会给客户支票或直接转账到客户已有的银行账户。

在申请和获得贷款方面,GO Pinjam 有一个特点就是所有的程序都可以透过 TNG 电子钱包来操作。申请、填写资料、上传文件甚至接受贷款都能在 TNG 电子钱包完成。 贷款获批后,借贷的数额会直接转进客户的 TNG 电子钱包账户或 CIMB 银行账户。没有 CIMB 银行账户的客户也无需特意开一个新的储蓄账户,可以直接选择 TNG 电子钱包账户,相当易于使用。

GO Pinjam 利息

GO Pinjam 的利率是按风险定价(Risk Based Pricing), 所征收的年利率一般介于8%至36%,这个利息定价会因顾客而异。GO Pinjam 利率的最终定价会根据多方面进行考量,包括客户过往的还款行为、信用评分记录和借贷期限等。例如一个拥有较高的信用评分并且有良好还款历史的重返客户 (returning customer)将能获得更具竞争力的利率。

GO Pinjam 值得吗?

要是和已注册的信贷公司或银行所提供的个人贷款又或者信用卡的服务来做比较,GO Pinjam 会更值得申请吗?

我们先来看看这几种贷款的资料:

| 贷款种类 | 年利率 | 最低收入要求 | 最短还款期限 |

| GO Pinjam | 8% – 36% | RM 1400 | 1 星期 |

| 信贷公司/银行 | 4.99% – 18% | RM 1000 | 6 个月 |

| 信用卡 | 15% | RM 2000 | 20 天免息 |

| 信用卡透支(Maybank EzyCash) | 0% – 8.88% | 信用卡持有人 | 6 个月 |

GO Pinjam vs 银行个人贷款

在这些数据里,年利率最低的是 Alliance Bank 所提供4.99%的个人贷款。可是这个产品的最低收入要求是 RM 3000,这个门槛让低薪的民众面临申请的困难。相比之下,GO Pinjam 低收入门槛的优势就显现出来。

如果你的月薪是 RM 3000 以上,我们来看看 GO Pinjam 和 Alliance Bank个人贷款的差别。

| GO Pinjam | Alliance Bank | |

| 贷款数额 | RM 5000 | RM 5000 |

| 年利率 | 8% | 4.99% |

| 借贷期限 | 6 个月 | 1年 |

| 利息=贷款数额 x 年利率 x 借贷期限/ 365 | RM 5000 x 8% x 180 / 365= RM 197.26 | RM 5000 x 4.99% x 365 /365= RM 249.50 |

根据这个例子,假如 GO Pinjam 征收最低的利率,那么它的高弹性贷款期限依旧有明显的优势,如果你有能力以更短的时间来还款,你能付更低的利息。但这一切的前提是,你得确保你能在短期内进行还款,否则,以8个月或以上的时间来借贷,你所需付的 GO Pinjam 利息绝对比 Alliance Bank 的个人贷款征收的利息高。

让我们再来比较 GO Pinjam 的最高利率和 Alliance Bank 个人贷款的差别。

| GO Pinjam | Alliance Bank | |

| 贷款数额 | RM 5000 | RM 5000 |

| 年利率 | 36% | 4.99% |

| 借贷期限 | 3 个月 | 1年 |

| 利息=贷款数额 x 年利率 x 借贷期限/ 365 | RM 5000 x 36% x 90 / 365= RM 443.84 | RM 5000 x 4.99% x 365 / 365= RM 249.50 |

如果 GO Pinjam 征收最高的利率,那么最后要付的利息将会相当惊人。如果 GO Pinjam 无法提供最低的利率,那借贷者或许真的要考虑其他的贷款方式,否则单单还利息都感觉像无底洞。

当然,如果你有兴趣,也可以去查询 Bank Rakyat 的 Personal Financing-i Public Sector 产品。这个产品能提供比4.99%还低的年利率,而且月薪至少 RM 1000 的借贷者就能申请,但唯一的问题是利率是浮动的,所以没办法做一个准确的计算。

此外,你也需注意,这里的例子只是范例,你最终会获得的借贷利率还会因多种情况而改变,例如你的信用评分、借贷期限、欠债与收入的对比或国家银行设定的隔夜政策利率(OPR)。

GO Pinjam vs 信贷公司个人贷款

接下来让我们对比一下有注册的信贷公司和 GO Pinjam 所提供的贷款差别。我们以 AEON Credit 为例,这个贷款产品只要求 RM 1500 的最低收入,利息一般在7.92%而还款期限最短6个月。

| GO Pinjam | Aeon Credit | |

| 贷款数额 | RM 2000 | RM 2000 |

| 年利率 | 22% | 7.92% |

| 借贷期限 | 3 个月 | 6 个月 |

| 利息=贷款数额 x 年利率 x 借贷期限/ 365 | RM 2000 x 22% x 90 / 365= RM 108.49 | RM 2000 x 7.92% x 180 / 365= RM 78.12 |

这里小编选用 GO Pinjam 中等的利率来计算,比起 GO Pinjam 的利率,AEON Credit 在这方面会有一些优势。如果因各种原因要缴付高的利率加上需要很长时间才能还清,AEON Credit 可能比 GO Pinjam 更适合低收入的借贷者。

GO Pinjam vs 信用卡

我们再来看看信用卡和 GO Pinjam 的差别。首先如果以利率来看, GO Pinjam 的利率还是比信用卡高一些。此外,现在许多信用卡有提供简易付款计划 (Easy Payment Plan,简称 EPP)让客户可以先购买后付款,而且一般上是免利息并且可以分36个月还清。所以,建议你在贷款之前,先了解清楚你可以有的选择,并询问你的信用卡是否有提供 EPP 的服务及有没有附加条款等。

与此同时,有些银行会让顾客透过信用卡提取现金,如 Maybank 的 EzyCash 计划允许持卡人提取信用卡额度高达70%的资金。如果 A 先生有 RM 15000 的信用卡额度,他将能够借着信用卡支 取 RM 10500 的现金, 如果支出期限是6个月,银行将征收0%利息及3.88%的手续费。然而如果 A 先生支出超过12个月,银行将征收8.88%的利息,再让他按月归还。其他银行也会提供相关的服务,你可以向你申请信用卡的银行查询相关的信息。

TNG GO Pinjam 的好处

虽然 GO Pinjam 的高利息很快就会把借贷者劝退,但是,GO Pinjam 依旧有许多无法忽视的好处。

GO Pinjam 申请更容易

首先,它算是同款产品里比较容易申请的贷款,只要有手机并在手机里安装了 TNG 电子钱包的程序,你就能进行申请。它省去了我们需要附上很多文件或到银行处理签收贷款的步骤。

免除费用

一般上银行的个人贷款会要求借贷者缴付2%的手续费和0.5%的印花税。印花税是缴付给大马政府用来为借贷协议盖章的费用。此外,大部分银行也会收取提前还贷费,一般是 RM 200 或剩余欠款的3%。GO Pinjam 的另一个好处是它免除了这三种费用。

灵活的贷款额度和还款期限

再者,GO Pinjam 提供了灵活的借贷额度与还款期限,让借贷者可以按照自己的需求选择合适的金额及能力所及的贷款期限。这种灵活性使借贷者无需借入过多的资金,也无需借贷过长的时间,这也变相的减少了借款者所需还的利息。

允许申请多个贷款

最后,GO Pinjam 允许借款人在不超过上限 RM 20000 的情况下,向这个平台申请多个贷款。当然,最终是否能成功申请还是要遵照 CIMB 银行的条规。

TNG GO Pinjam 的坏处

利率高

尽管 GO Pinjam 提供了简易的借贷服务,但其利率相当高。这意味着借贷者需要支付更多的利息,从而增加了借款成本。因此,借贷者在选择 GO Pinjam 时需要仔细权衡利率以及资金需求之间的平衡。如果利率太高,向 GO Pinjam 借贷不仅没有解决借款人的财务困难,相反有可能会把他推入另一个深渊。

滥用 GO Pinjam 可能陷入债务深渊

此外,GO Pinjam 提供的便捷性和灵活性,让借贷者有可能会滥用这一项服务,频繁贷款并在未来难以偿还。这可能导致借款人陷入财务困境,甚至影响个人的CCRIS和CTOS信用评分。一旦这两项信用评分记录不好,将来借贷者会很难向银行申请房贷、车贷或信用卡。

不适合长期贷款

同时,GO Pinjam 不适用于长期借贷需求。GO Pinjam 的优势显现于它的超低贷款数额及超短借贷期限,一旦长期借款他的弊端将显现无疑。因为时间越长,它的高利率导致征收的利息非常多,这将加重借贷者的财务负担。如果借贷者确定自己无法在短期内将欠款还清,那么 GO Pinjam 将不适合纳入考量中。

GO Pinjam 值得吗?谁适合用 GO Pinjam?

总的来说,如果你属于低收入群体而又临时需要一笔小额资金周转,并且不用太长时间就能还清,那 GO Pinjam 将是你的不二之选。当然这个假设的前提是你能获得 GO Pinjam 的最低利率。如果利率太高,建议你还是想想别的办法,免得还没还清欠款又多了一大笔的利息需要支付。

如果你的收入是 RM 2000 以上,那你有比较多选择,你可以尝试比较银行、信贷公司、信用卡现金透支及先买再付款计划等提供的借贷服务,看看哪个更适合你,善用这些借贷服务可以让你省下一大笔利息。

GO Pinjam 条件

- 借贷者必须是大马公民

- 申请年龄是21岁至60岁(借贷到期时不能大于60岁)

- TNG 电子钱包的用户

- 月收入至少 RM 1400(包括加班费及津贴)

- 至少3个月的受雇或生意经营证明

GOPinjam 如何申请

1. 点击 GO Pinjam

点开手机里 TNG 电子钱包的应用程序并点击 GO Pinjam 的图标

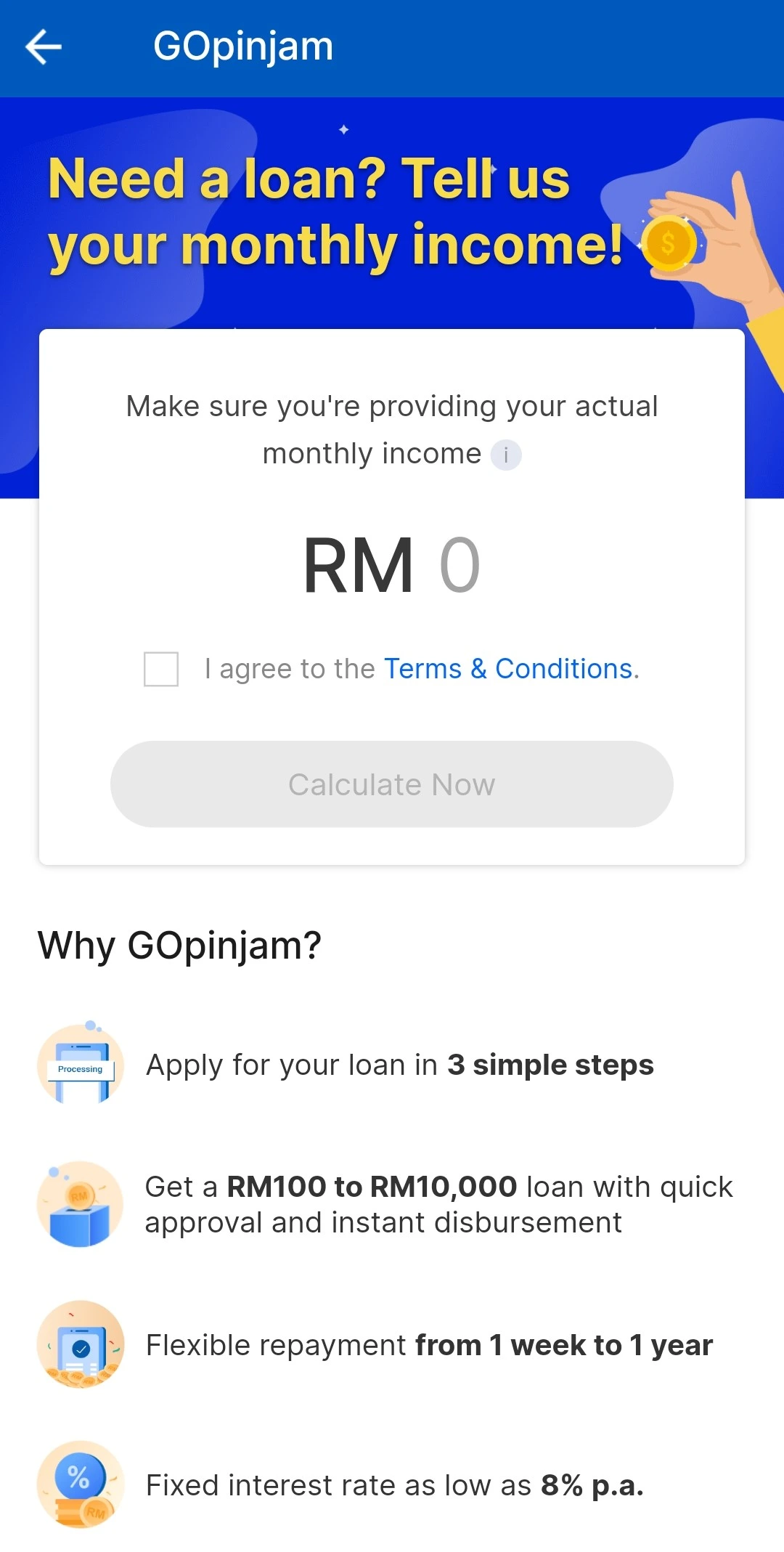

2. 输入月薪

先输入你的实际月薪 (尚未减去税务和公积金的数额),然后勾选 “I agree to the Terms & Conditions”,再点击 Calculate Now。GO Pinjam 会按照你输入的月薪来估算你能申请的最高借贷数额。

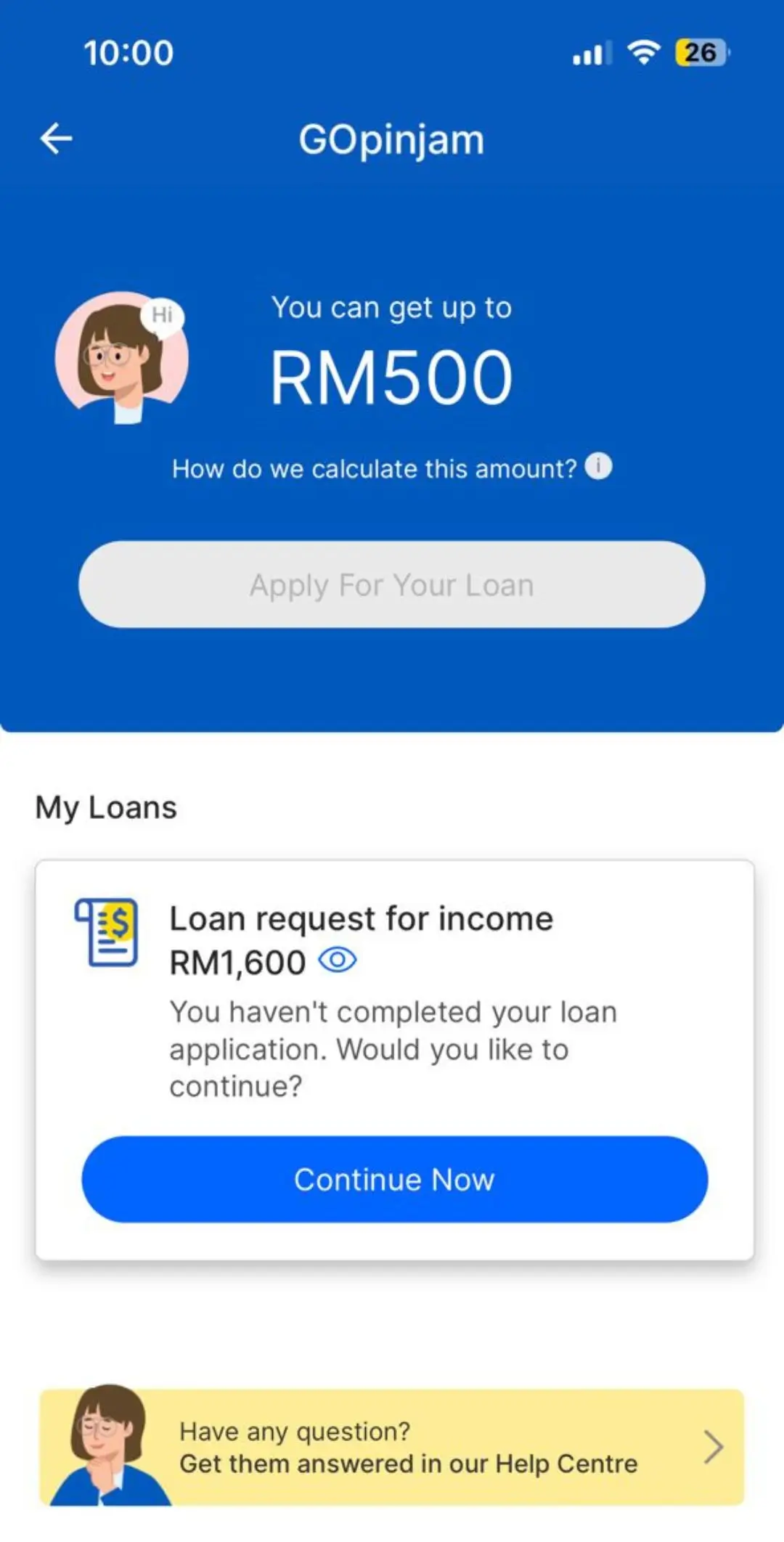

3. 最高贷款金额

GO Pinjam 的计算显示 RM 1600 的月收入能借的最高贷款金额是 RM 500。接着,点击 Continue Now

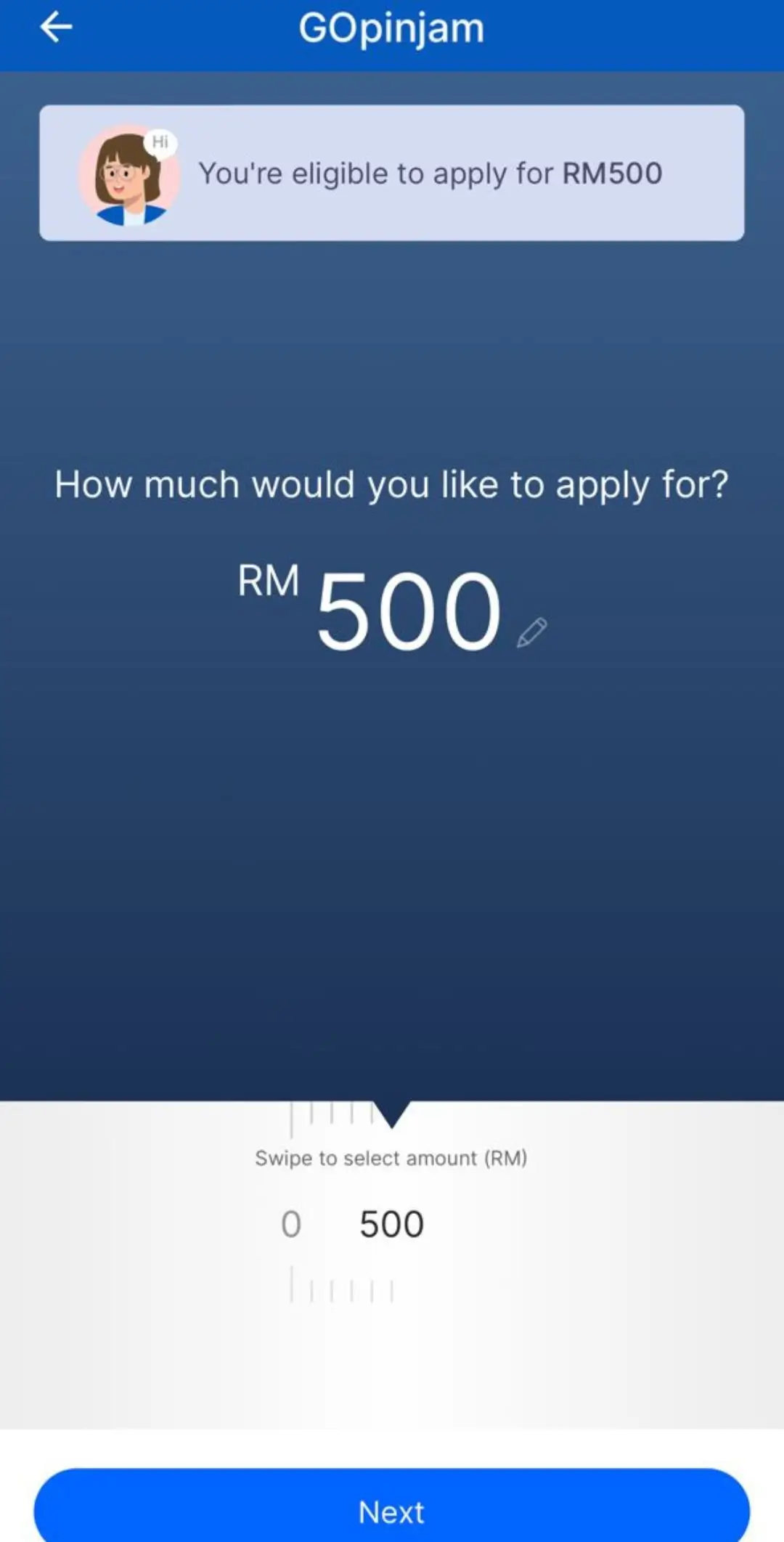

4. 选择贷款数额

在所限定的最高金额下,你可以自由的选择你需要的借贷数额,小编在这个部分选了 RM 500 的贷款,然后点击 Next。

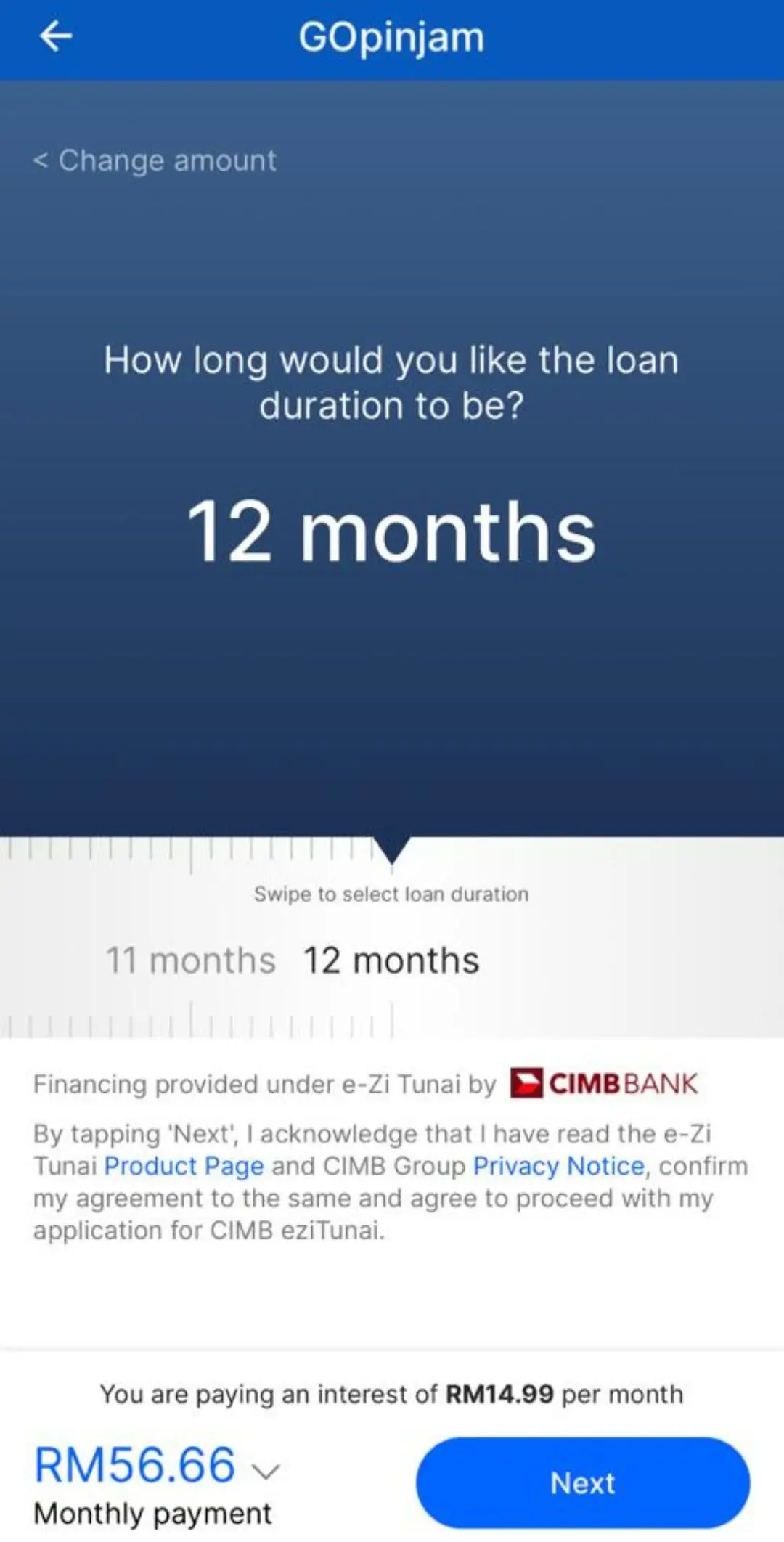

5. 选择贷款期限

接下来,你可以选择你能负担的贷款期限,小编在示范中选择了12个月,每个月需额外缴付 RM 14.99 的利息,同时,每月要还的数额为 RM 56.66。

由于小编借贷的数额相当小,所以系统许可的最长还款期限只有12个月,如果你选择的贷款金额较大如 RM 2000,你能选择以最长24个月来还清欠款。

值得注意的是,你可以选择系统所提倡的最长还款期限,这样你每个月需要偿还的数额会降低,但实际上你会需要缴付更多的利息。如小编的例子,贷款12个月需付 RM 679.92 的总额,然而贷款6个月只需付 RM 589.98 的总额。

请谨记贷款期限越长,利息越高,可以的话,建议你选择自己能力所及的最短期限,避免自己欠下大笔的利息,到最后无力偿还,更影响信用评分。

完成后点击 Next 去下一个部分。

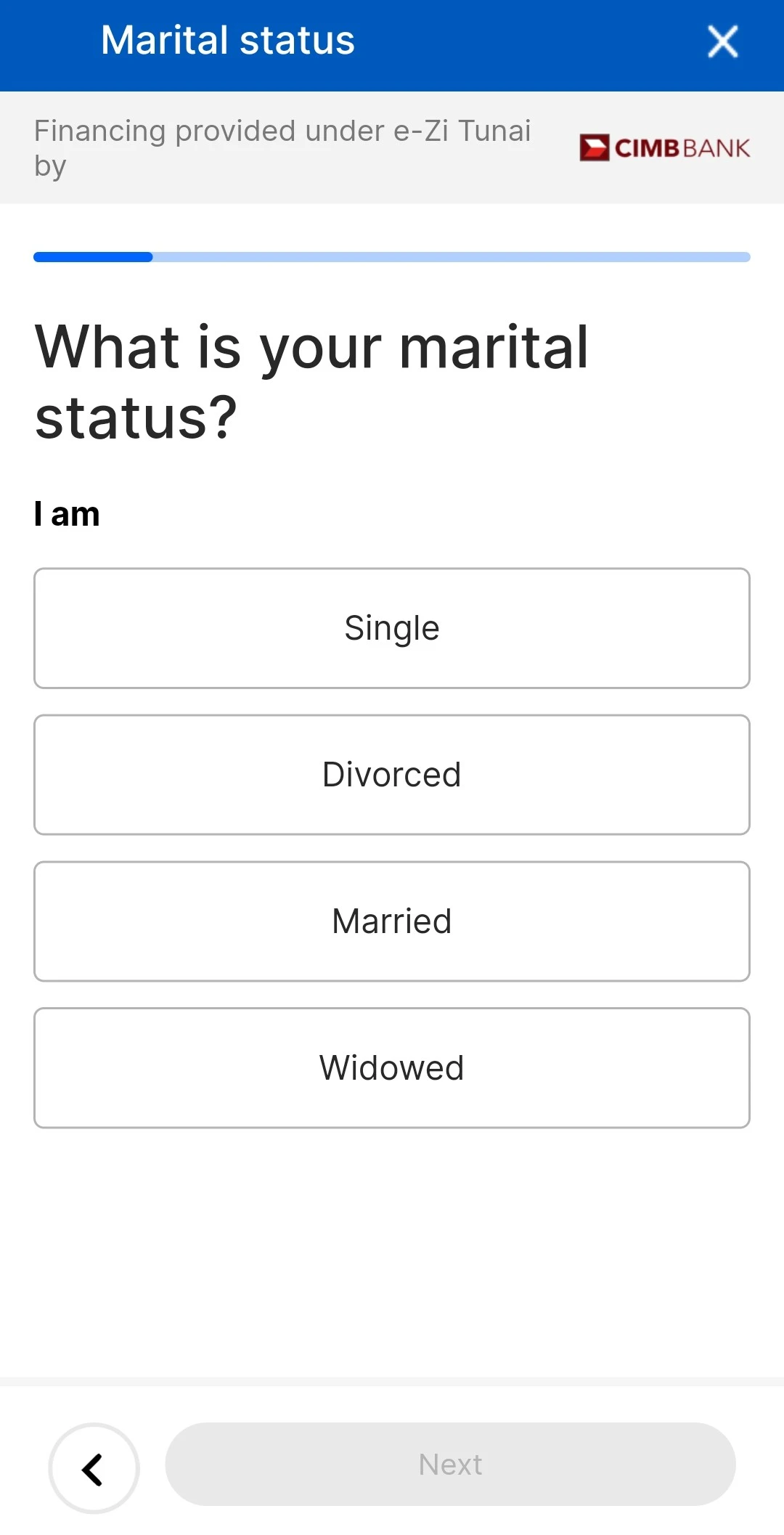

6. 填写婚姻状态

在这里,你需要从Single (单身) 、Divorced(离婚)、Married(已婚)和Widowed(丧偶)中点击其中一项,然后点击 Next。

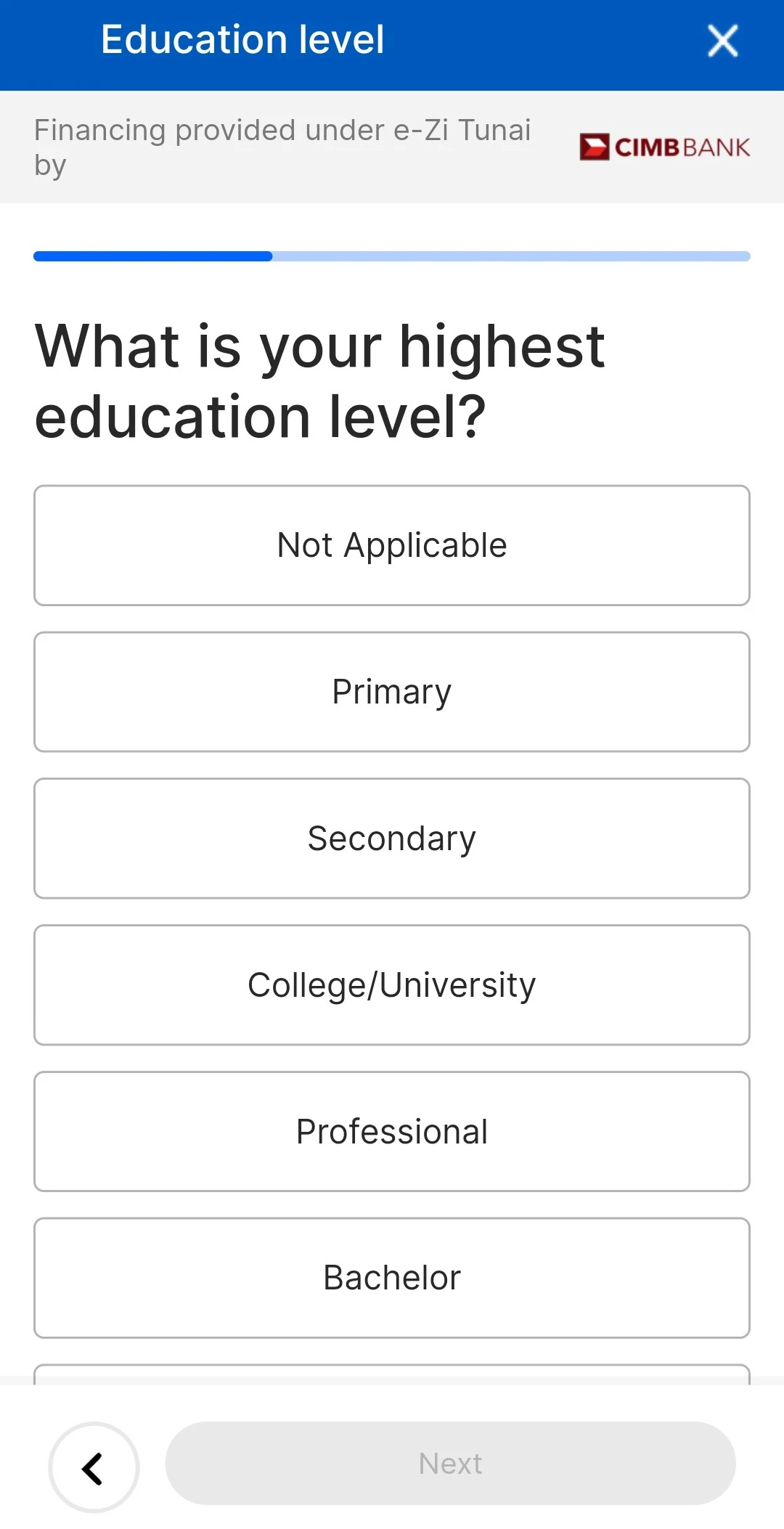

7. 填写学历

接着,你需选择你的最高教育程度如 Not Applicable (无)、Primary(小学)、Secondary(中学),College/University(大学)、Professional(专业)、Bachelor(学士)、Masters (硕士)或 Doctorate (博士),再点击 Next。

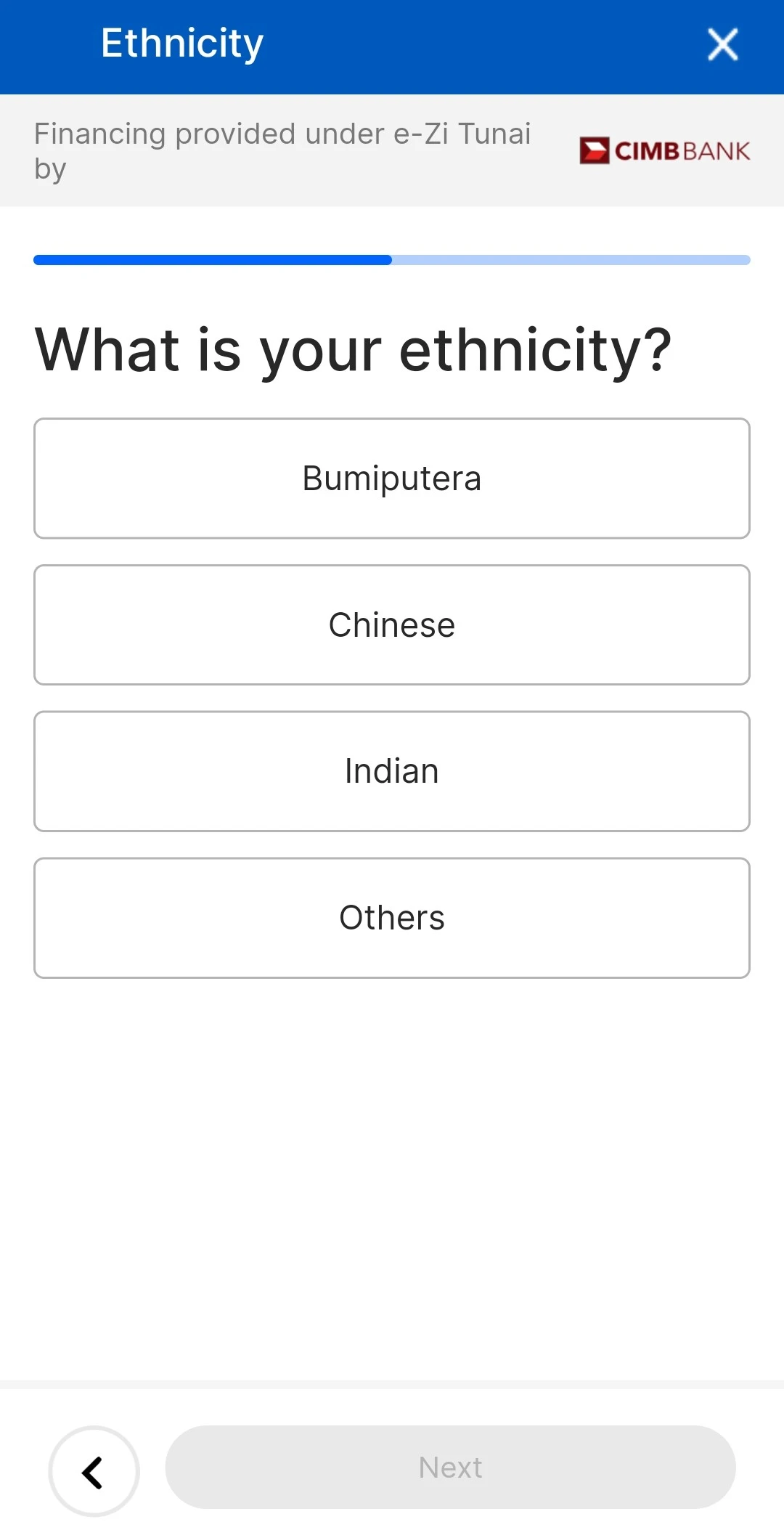

8. 填写种族

你需要选择 Bumiputera (土著)、Chinese(华裔)、Indian(印裔)或 Others(其他),然后点击 Next。

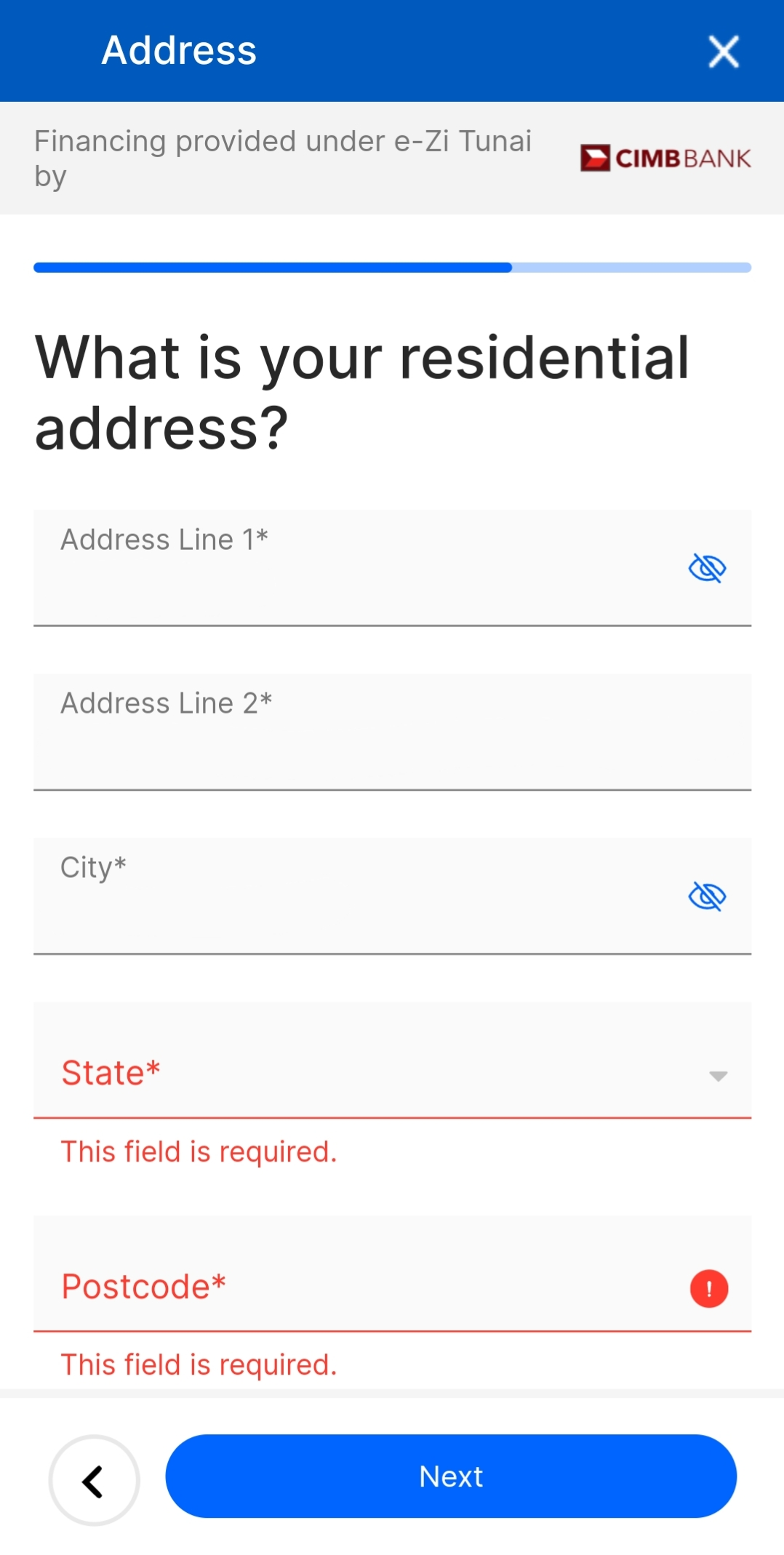

9. 填写地址

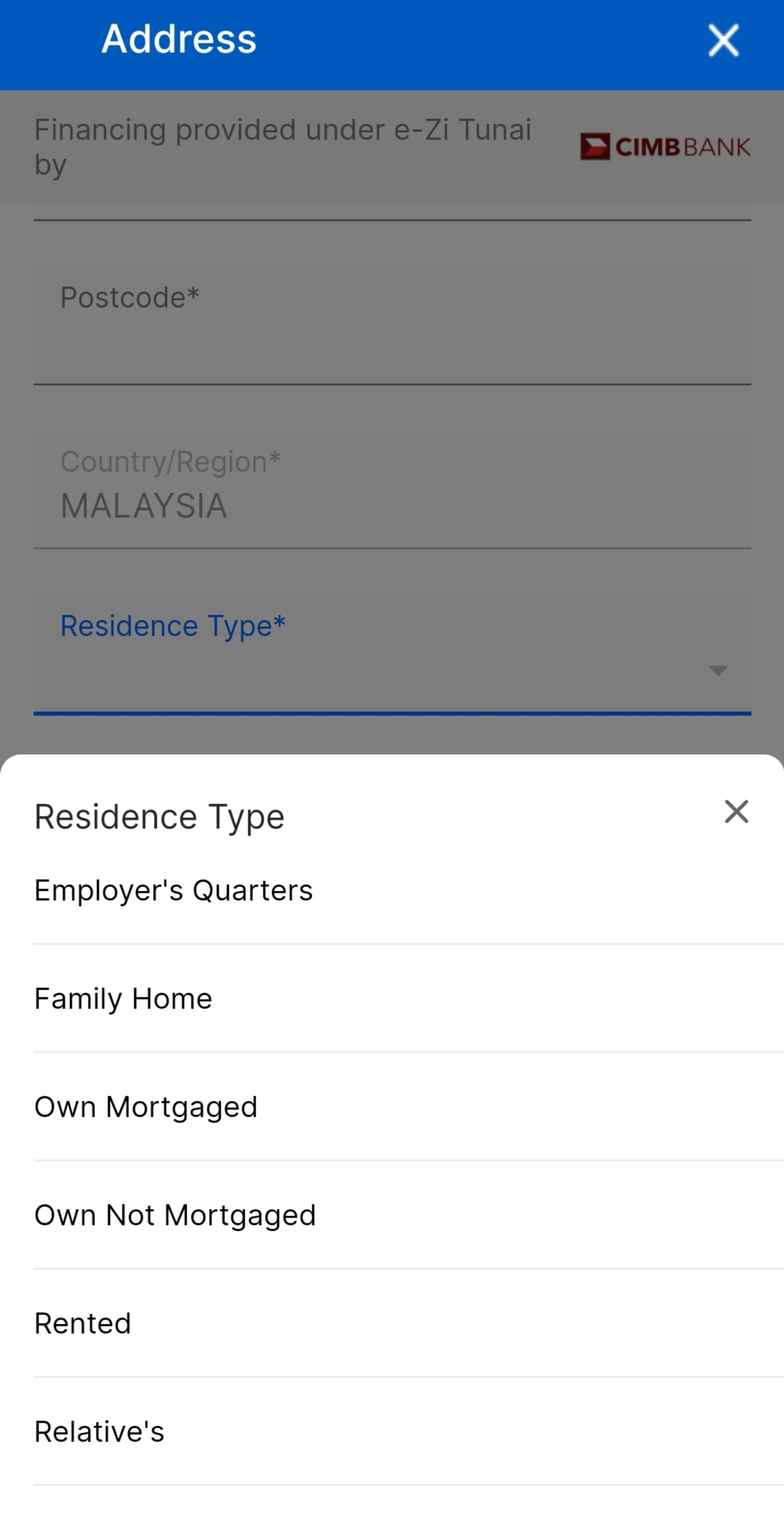

输入你的地址后,你需要点击下方 “Residence Type” 一栏来选择居所种类如 Employer’s Quarters(员工宿舍)、Family Home(家宅)、Own Mortgaged(拥有按揭)、Own Not Mortgaged(非拥有按揭)、Rented(租住)、Relative’s(亲戚家)。

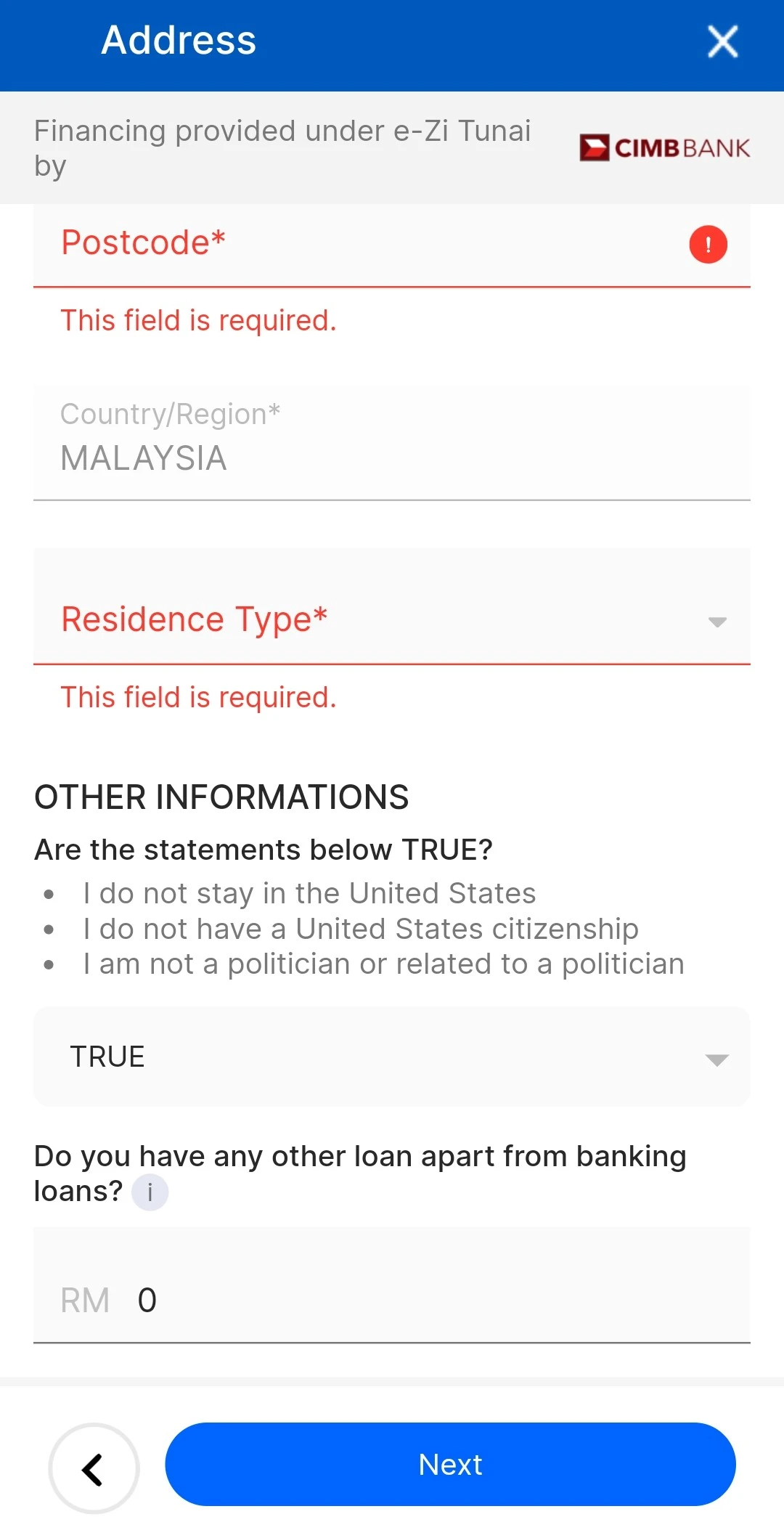

接下来,在 OTHER INFORMATIONS 一栏,你需确认一下说明的真实性:

- 我没有住在美国

- 我没有持有美国的公民权

- 我不是政治人物,也与政治人物没有任何关系

倘若以上说法属实,选择 “TRUE”

最后,如果你有除了银行贷款以外的其他贷款,请输入这些贷款的总额,如果没有就不用理会并点击 Next。

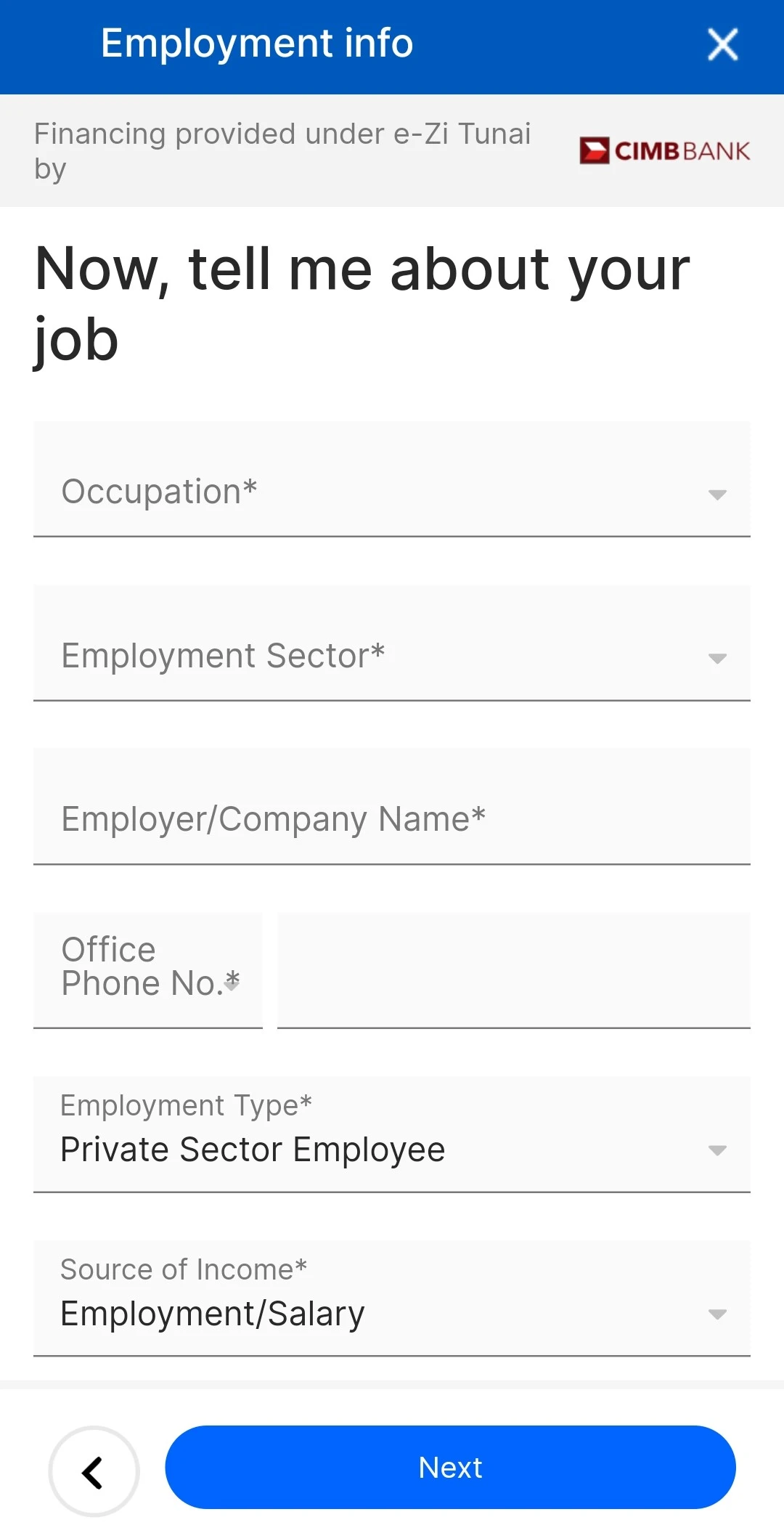

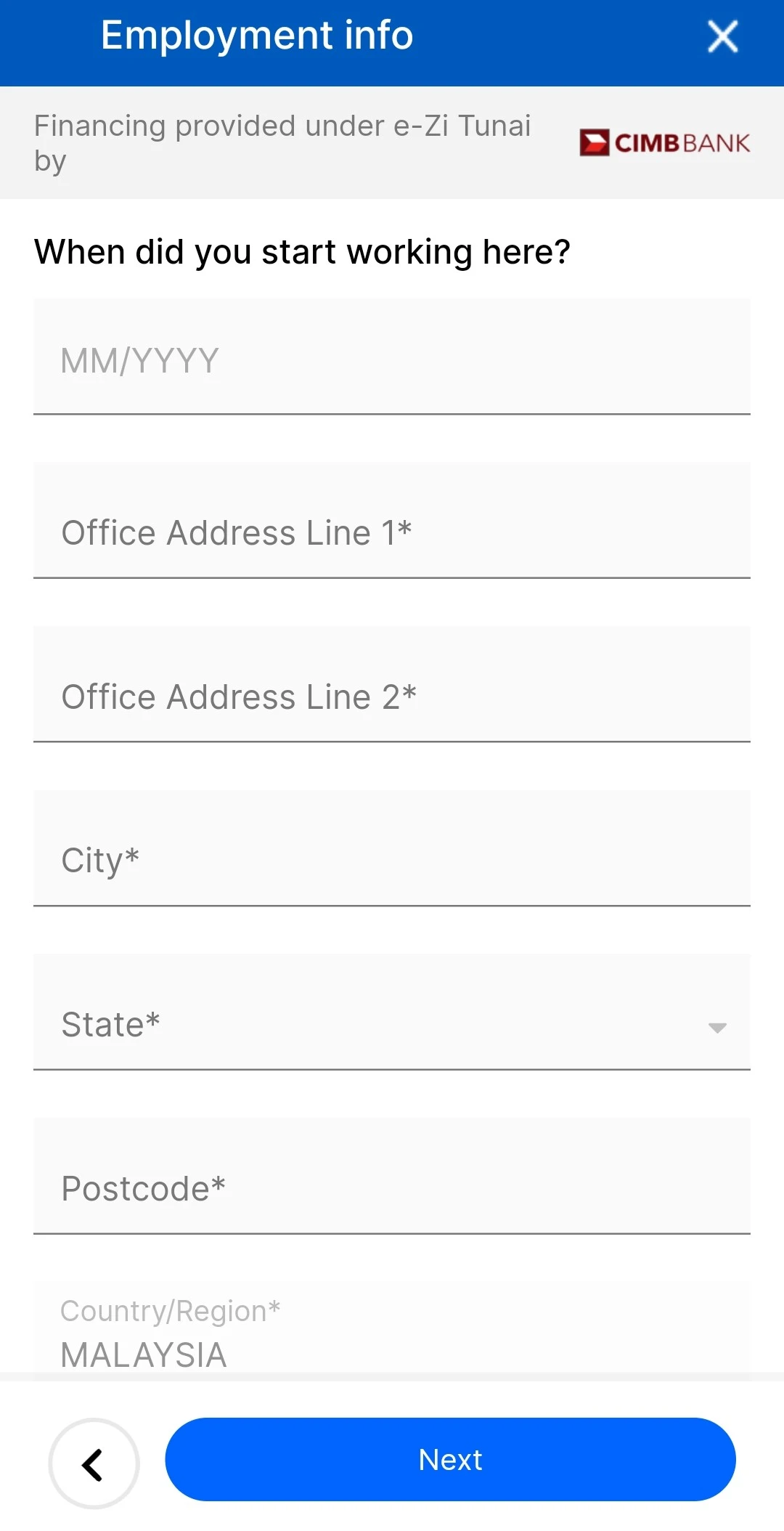

10. 填写工作资料

在这里,你需要选择你的职业和行业领域,然后输入你的公司名字及电话号码。

接下来,你需要选择受雇种类如私人、政府、CIMB 员工、自己经营生意(有员工)或自己经营生意(无员工)。

然后你要选择收入来源如受雇或受薪、经营生意或其他。接着你需选择受雇情况如永久或合约。

最后,你需填写几时开始在这家公司上班以及公司的地址,然后按 Next。

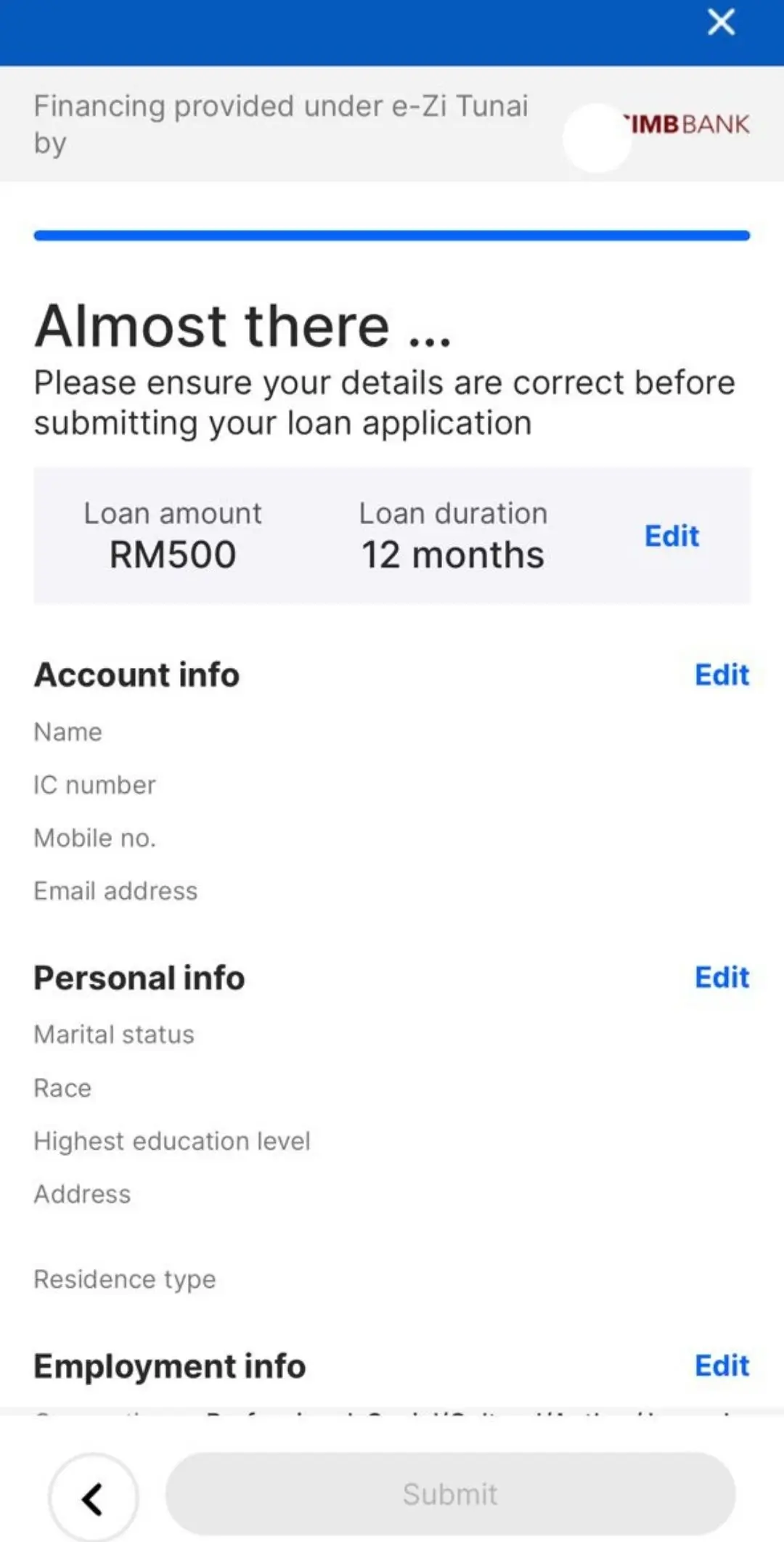

11. 检查资料

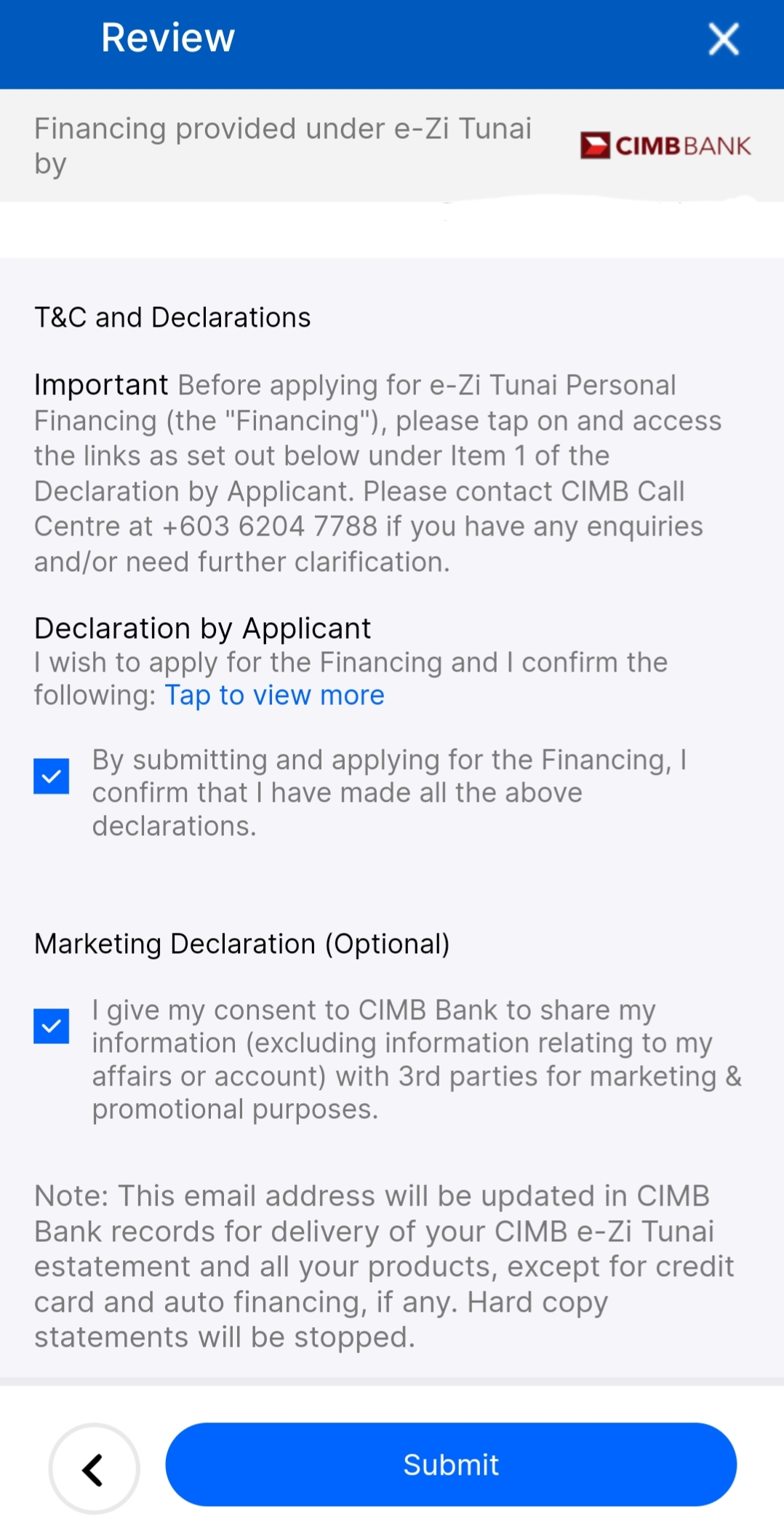

接下来,请在上交你的申请之前确保所有填写的信息都准确。

如果没有问题,请滑至最下方勾选2项同意条款,再点击 Submit。TNG 会对你的申请进行审核。

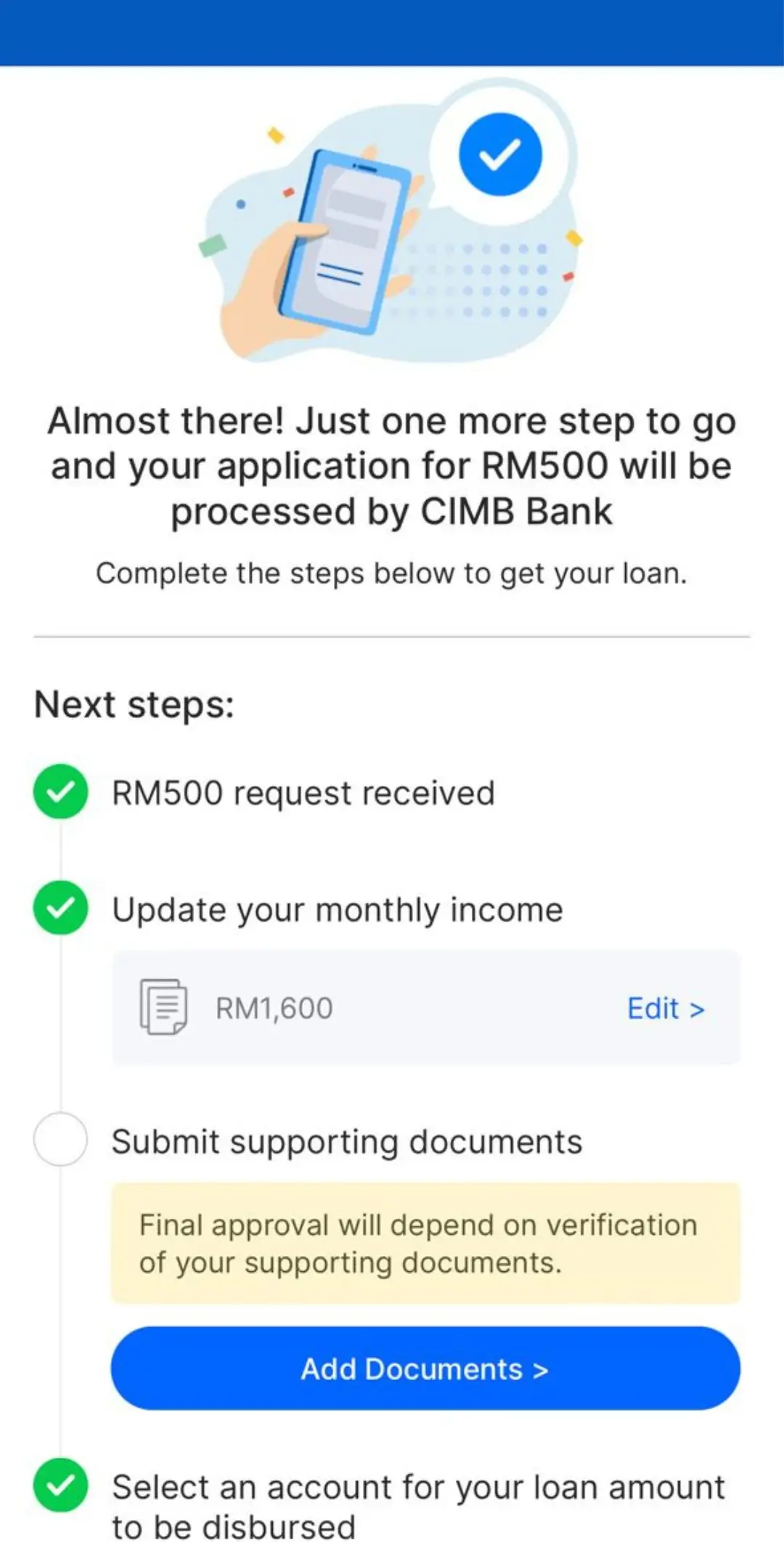

12. 提交证明收入的资料

然后,你需要上传文件证明你所提供的资料都属实。首先,你需要检查月薪是否准确,如果不小心填错资料,你可以在这里进行整改。

假如你是受薪一族,你需要提交以下其中一份资料来做为你薪金的凭证。

- 雇员公积金局显示三个月有上缴数额的账单

- 最近1个月由马来西亚注册公司所发出的工资单

- 最新的 B/BE 表格的电子单据

假如你是自雇人士,你需要提交

- 最新的 B/BE 表格的电子单据

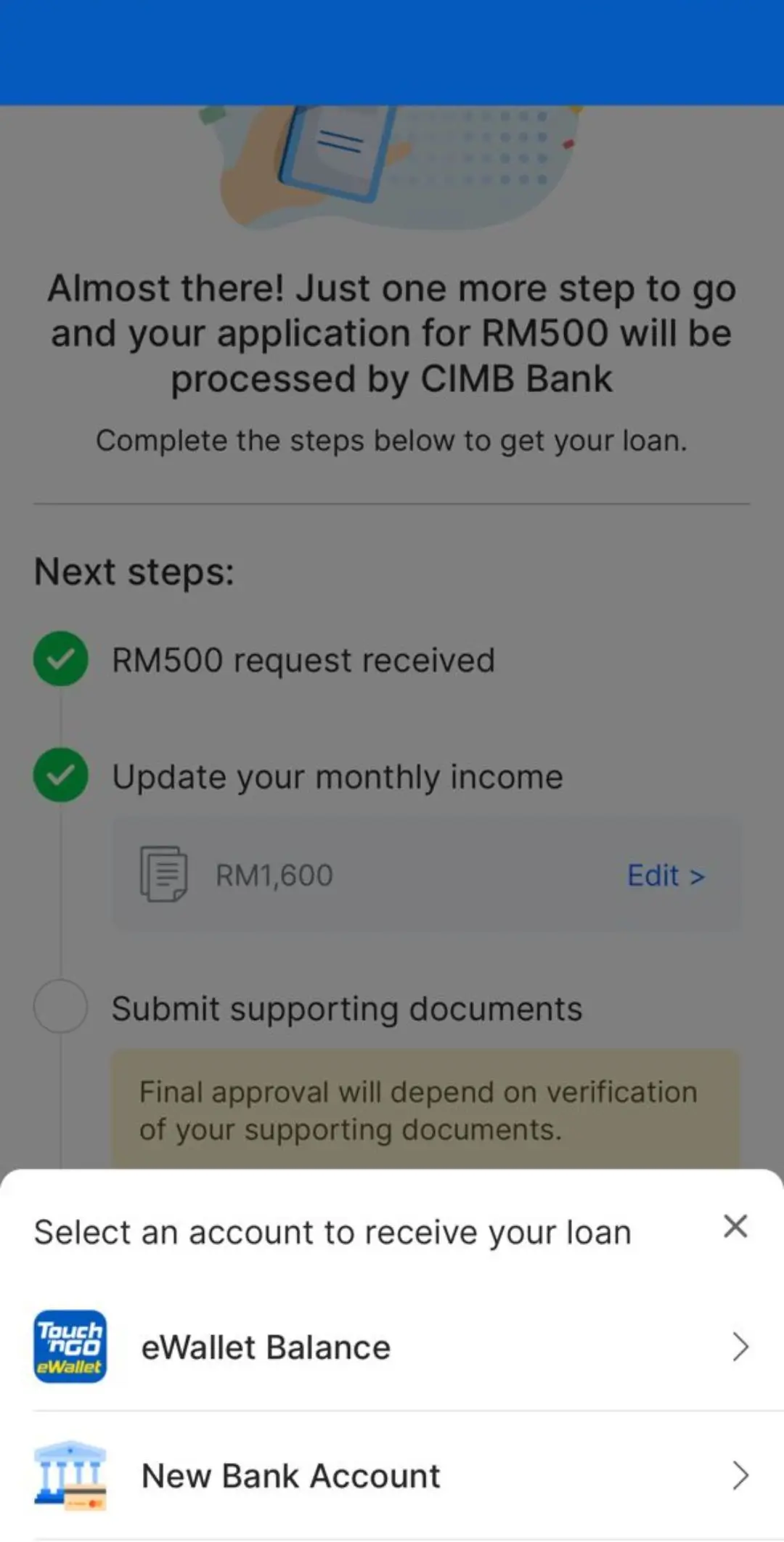

13. 选择贷款发放的账户

在这里,你需要选择要用 TNG 电子钱包账户还是新的银行账户获取贷款金额。尽管界面显示的是新的银行账户,但目前 GO Pinjam 只允许客户选用 CIMB 银行的储蓄账户或往来账户来获取贷款。

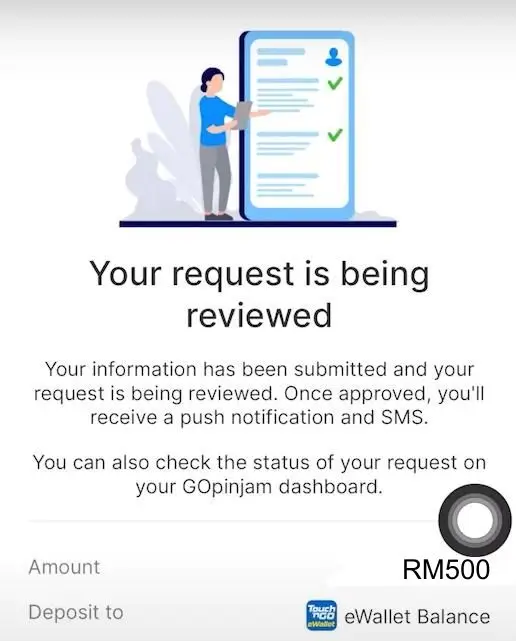

14. 提交申请并等待银行审核 | GO Pinjam Approval Time

普遍上, GO Pinjam 会在3个工作日内(Approval Time)通知客户贷款的申请是否成功。

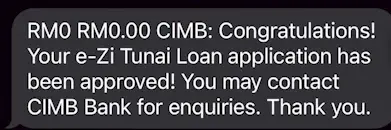

15. 贷款获批

如果你的申请获批,你会收到 SMS 短信的通知。

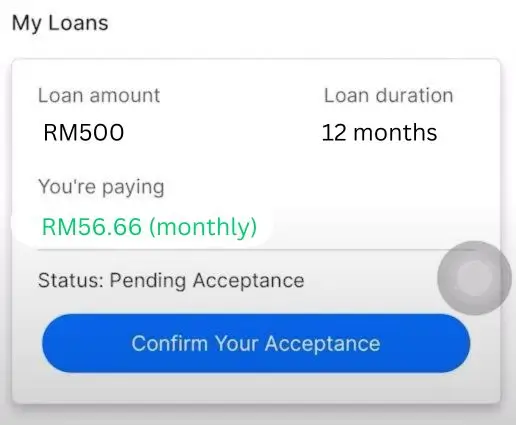

16. 接受或拒绝贷款

接下来,你可以点击 GO Pinjam, 并在程序内选择确认你的贷款申请 “Confirm Your Acceptance”。当你接受贷款后,贷款的金额将即时转入你的账户。

倘若你不满意贷款的利息或数额,你可以点击 “Maybe Later” 以推拒贷款的Offer。

GO Pinjam 多久到账?

一般上在你同意接受贷款 Offer 的24小时内,贷款金额就会发放到你的电子钱包或 CIMB 储蓄户口中。

GO Pinjam 怎样还钱 ?

你可以分期还款,以下是还款方式:

- 点开 TNG 电子钱包,点击 GO Pinjam 页面的 “Pay Now” 进行付款 或

- 透过任何 CIMB 分行的提款机或网上银行转账来缴付欠款至 GO Pinjam 提供的贷款账号

贷款账号可以在 GO Pinjam 界面点击 “Pay Now” 后查看。

GO Pinjam 申请不到 为什么?

CIMB 银行 e-Zi Tunai 系统总结一些无法成功申请贷款的因素:

1. 还没进行TNG电子钱包的账户认证

2. 年龄或收入与要求不符

3. 提供的信息(薪金或贷款资料)与真正情况有出入

4. 所提供的 TNG 电子钱包账户或银行账户不正确

5. 银行账户被冻结或出现不寻常的情况

6. 过往的还款历史太差如很常拖欠贷款等

7. 被宣告破产的人将无法申请这想贷款

8. 也有可能与 TNG 电子钱包的权限等级有关,有些服务或贷款数额只有某个权限等级才可使用

常见问题解答 FAQ

如果我操作时遇到问题,可以联系谁询问详情?

如果是 TNG 电子钱包和 GO Pinjam 操作的问题(例如6个数字的PIN不对、如何在 GO Pinjam界面里呈交文件或贷款发放的问题等),你可以将问题填写在 https://tngd.my/careline-webform 并参考 https://youtu.be/eAStXLbiqvY 给予的上交指引。

此外,你也可以透过这个号码 +603 5022 3888 致电 TNG Digital Careline。他们的工作时间是星期一至星期日 (包括公共假期)的早上7时至晚上10时。

如果是 CIMB e-Zi Tunai 的操作问题 (例如贷款的offer、贷款无法转至 CIMB 银行账户、利息的计算、分期付款的金额及债务重组等),你可以电邮至 cru@cimb.com 进行查询。你也可以透过 +603 6204 7788 致电 CIMB Call Center, 他们的服务是 24 小时可使用的。

最后,你也可以透过以下网页来获得帮助https://www.cimb.com.my/en/personal/help-support/contact-us.html。

为什么我申请不到最高的 RM 20000 贷款数额?

尽管 GO Pinjam 有提及最高的贷款金额是 RM 20000,但是,每个人的收入和支出情况都不一样,导致每个人最终所能获得的贷款数额也不一样。但是,GO Pinjam 会定期审查你的 TNG 电子钱包账户再为你的贷款额度进行适量的调整。

我可以申请提升贷款额度吗?

目前,你将无法提升你的贷款额度,而这个贷款额度会随着定期的审查进行适当的上调或下调。

如果我的GO Pinjam申请被拒,我要等多长时间才能从新申请?

如果你的贷款申请被拒,你可以在被通知申请失败的那天算起的6个月以后再尝试申请。但是,你将需要重新上传与你收入相关的文件。

我需要签Letter of Offer吗?

你不需要签 Letter of Offer。如果 CIMB 银行通过了你的申请,你可以直接输入你 TNG 电子钱包6个数字 的 PIN 来接受这笔贷款。当你点击接受就相当于你同意和签署 Letter of Offer 的过程。

如果我延迟还款需要缴付额外的费用吗?

凡是延迟缴交欠款的借贷者将被罚款并按剩余款项的1%来计算。

我已经上传过与收入相关的文件,为何还要我再上交一次?

你需要重新上交文件有可能是以下几个因素导致:

- 与收入相关的文件已经过期

- 上传了不清晰或错误的文件

- 出现其他影响你获得适合的贷款数额的因素

我要怎样查看及管理我的贷款?

你可以透过 GO Pinjam 的界面来追踪及管理你的贷款信息 (包括每个月的还款费用、截止日期及贷款余额等)。

我的贷款获批了,但是为何我的TNG电子钱包和CIMB银行账户都没有接收到任何款项?

如果你选择让贷款发放至 TNG 电子钱包,请检查你的电子钱包是否有足够的容量来接收你的贷款数额。如果你的贷款数额超过了你的电子钱包的权限,请将你现有的余额透过 Duitnow 先转至你的银行账户。

如果你选择让贷款发放至 CIMB/ CIMB 伊斯兰银行账户,请透过这个号码 +603 6204 7788 致电 CIMB Call Centre 去询问详情。

未经允许不得转载:美股开户者 » Touch n Go e wallet GO Pinjam 是什么?GO Pinjam 值得吗?