美股开户者

美股开户者投资美债经常会看到「债券面额」、「债券价格」、「债券报价」这几个名词,它们究竟有什么不同?常常听到债券折价和溢价是什么意思?债券价格怎么算?债券价格和殖利率有什么关系?为什么殖利率上升,债券价格就会下跌?影响债券价格的因素有哪些?附上债券价格的查询方法和美债价格走势。让我们一起来了解吧。

债券面额是什么?为什么债券面额跟债券价格不一样?

债券是资产配置中最常见的金融工具,它是政府或公司为了筹集资金而发行的固定收益证券,投资人通过购买债券的形式将钱借给对方,借此获得利息作为回报。

在计算债券的收益时,很多人常常会将债券面额和债券价格搞混,这攸关债券到期殖利率(Yield to Maturity,YTM)的计算,因此一定要搞清楚。

债券上通常会印有债券面额和票面利率,两者是固定的,在债券存续期间内不会改变。

面额的主要功用在计算债券的到期殖利率(YTM),在推算美债殖利率时,必须同时考虑买入价、票面利率和期初投入的本金,才是真实的报酬率。

债券面额(Face Value)指的是债券在发行时所设定的票面金额,也称为票面价值、债券面值、面额、票额等,代表着债券发行人会借入的金额。换句话说,面额就是投资人在债券到期后会拿到的钱。美国国债的面额一般为$1,000或以$100的倍数出售,如果透过券商购买美债,则需视乎券商的订单规定。

而票面利率(Coupon Rate),代表债券发行机构承诺按多少利率每年支付利息给债券持有人。

举例来说,如果你买了一张面额$1,000、票面利率5%的债券,那么每年你将可获得$50($1,000 x 5%)的利息支付。

而债券价格可以简单理解为市价,是我们实际交易债券时必须支付的金额。由于债券价格每天都会根据利率而出现变化,所以债券价格不是固定的。

简单来说,假设债券面额为$1,000,但是我们可能以低于或高于这个面额的价格买入债券,如:以$980低价买入,或$1,200高价买入。

债券面额和价格的关系就像收藏古董钱币的商人,他们关心的是:

1. 古钱币的面额(Face Value)

这就像债券设定的票面金额,例如$100。它代表这枚钱币的原始、名义价值。

2. 古钱币的实际交易价格(Price)

这就像债券在市场上的实际成交价格,可能高于或低于面额。这是商人真正支付的金额,取决于该古钱的稀缺程度、收藏价值等。

面额只是一个参考指标,反映钱币原本的面值。但商人评估价值时,更关注的是目前的市场价格。他们希望以相对便宜的价格买进,日后卖出时获利。

同理,债券投资人购买债券时,支付的是市场价格,而不是面额。他们期望按低于面额的价格买入,最终持有到期后,获得面额本金及利息,从而获利。

债券价格计算公式

债券在真正交易的时候,会根据利率的上升或下降有一个市场价格(Price),通常不是债券发行时的面额。和股票价格不一样的是,债券的面额、到期期限、票面利率、殖利率、配息次数都是可以掌握的,只要懂得相关的计算方程式,即可计算出债券价格。

债券价格计算公式为:

债券价格= Σ(每年利息/[(1+收益率)^期数]) + 面额/[(1+收益率)^期数]

其中:

- 每年利息= 债券面额x 票面利率

- 收益率指的是债券到期收益率(YTM)

- 期数从1开始计算,对应每一次付息时点

- 年数为债券距离到期的剩余年限

举例:

假设一张面额为$1,000、票面利率5%、剩余期限3年的债券,市场上的到期收益率为6%,而且每半年配息,那么它的价格是多少呢?

- 每半年利息= $1,000 x 5%/2 = $25

- 每半年债券到期收益率(YTM)= 6%/2 =3%

- 第0.5年现金流的现值= 25/[(1+3%)^1] = 24.27

- 第1年现金流的现值 = 25/[(1+3%)^2] = 23.56

- 第1.5年现金流的现值= 25/[(1+3%)^3] = 22.88

- 第2年现金流的现值 = 25/[(1+3%)^4] = 22.21

- 第2.5年现金流的现值= 25/[(1+3%)^5] = 21.57

- 第3年现金流的现值(含本金) = 1025/[(1+3%)^6] = 858.42

债券价格= 24.27 + 23.56 + 22.88 + 22.21 + 21.57 + 858.42 = 972.91

所以考虑每半年一次付息之后,这张3年期、6%YTM的债券理论价格应该是$972.91。

或者,你也可以点击债券价格试算,利用现成的计算机帮你计算。

债券报价是什么?和债券价格一样吗?

债券报价指的是债券的交易价格,在市场上债券价格按照面额的百分比报价。

简单来说,只要在市场报价的后面加一个零,就是该债券的价格。

举个例子,若某档债券的报价是$99,代表债券价格是$990。

债券折价和债券溢价是什么?债券价格的3种形态

债券的价格取决于利率、信用或其他因素,这是因为票面利率(Coupon Rate)是固定的,而利率的变化会影响市场对债券的需求,从而影响债券的市场价格会脱离它的面额,使得某档债券以溢价或是折价的价格交易。

高于面额发行的债券被称为溢价交易,而低于面额的债券则是折价交易。

举个例子,债券面额$1,000,发行价格为$1,080,代表溢价交易;债券面额$1,000,发行价格为$920,则是折价交易。这种折价或溢价交易通常发生在利率较低或者呈现下降趋势的时候。

- 债券平价发行:发行价格等于面额,票面利率等于市场利率

- 债券溢价发行:发行价格大于面额,票面利率大于市场利率

- 债券折价发行:发行价格小于面额,票面利率小于市场利率

不过,无论债券以溢价或折价发行,都会在债券存续期内摊销,等到债券到期时帐面价值(Book Value)将等于面额,投资人可以根据票面金额拿回等值的钱。

债券报价也有溢价和折价的情况。一般来说,债券面额报价以100来呈现。若某档债券报价低于100,票面利率是3%,意味着投资人以比100便宜的价格买到,其实际的到期殖利率会高于3%。这就是债券折价;反之则是溢价。

- 当债券报价等于100,代表债券的交易价格等于面额,即为平价交易。例如,债券报价$100,代表每$1,000面额的买入价格为$1,000($1,000 ×100.000%)。

- 当债券报价高于100,代表债券的交易价格高于面额,即为溢价交易。例如,债券报价$110,代表每$1,000面额的买入价格为$1,100($1,000 ×110.000%)。

- 当债券报价低于100,代表债券的交易价格低于面额,即为折价交易。例如,债券报价$97,代表每$1,000面额的买入价格为$970($1,000 ×97.000%)。

| 面额 | 报价 | 市场价格 | 债券交易 |

| $1,000 | 100 | $1,000 | 平价(和面额同等) |

| $1,000 | 110 | $1,100 | 溢价 |

| $1,000 | 97 | $970 | 折价 |

不过,债券的报价高于或低于100,不代表这档债券便宜或昂贵。要评估购买债券便宜或昂贵,视乎债券的到期殖利率(YTM)。

到期殖利率(Yield to Maturity, YTM):判断债券价格便宜或昂贵的关键!

到期殖利率(Yield to Maturity, YTM)是衡量债券投资收益率的一个重要指标。它代表了投资人购买债券并持有至到期日,将可获得的年化复合收益率。

计算公式如下:

到期殖利率= [债券年利息+ (债券面额- 债券买入价格) / 剩余到期年限] / [(债券面额+ 债券买入价格) / 2]

举例:

假设债券A面额$1,000,票面利率是6%,债券年利息$60,以$1,050的价格买入,持有5年,到期日拿回本金$1,000。那么,到期殖利率约为4.87%,到期时本息一共$1,300。

到期殖利率= [60 + (1,000 - 1,050) / 5 ] / [(1,000 + 1,050) / 2] = 4.87%

另一张债券B面额$1,000,票面利率是3%,以$950的价格买入,持有5年,到期日拿回本金$1,000,利息总额为$150。那么,到期殖利率约为4.10%,到期时本息一共$1,150。

到期殖利率= [30 + (1,000 - 950) / 5 ] / [(1,000 + 950) / 2] = 4.10%

当然,你也可以在网上搜索债券试算工具,就能简单、快速地计算出某档债券的到期殖利率。

比较之下,债券B价格看似便宜($950),但因为其票面利率比债券A低(仅3%),计算出来的殖利率只有4.10%,持有到期后的实质投资收益其实比债券A要低。换句话说,债券B在目前可能是处于偏贵的情况。因此在评估债券价格便宜或昂贵,到期殖利率才是值得参考的数据。

不过,以债券本身的特性来说,我们还需要着眼于债券发行人的偿债能力,作为投资人的我们是否能够在债券持有期间稳定收取利息,持有到期后债务人是否能够如期还款。

债券价格和殖利率的关系:殖利率上升,债券价格下跌

举个例子,假如一张债券的买入价格是$1,000,一年后的票面利息是$10,那么到期殖利率是1%(10/1,000*100%=1%);反之,当市场对债券的需求降低时,债券价格往往会下跌,代表投资人可以用较低的价格买入(例如$900),但是票面利息是不变的(维持在$10),那么到期殖利率则是1.11%。

换句话说,债券价格和债券殖利率是呈反向关系的:

- 当价格下跌,殖利率会上升

- 当价格上涨,殖利率则会下跌

美国公债分为2年、3年、5年、10年、30年等不同的年期,理论上债劵的年期越长,需承受的利率风险越高,所以到期殖利率便会越高,投资人才会愿意买单。这一点和银行定期存款概念类似,绑定期限越久,定存利率越高。

影响债券价格的因素:为什么债券价格会下跌?

影响债券价格的因素有很多,包括联准会的货币政策、经济形势以及地缘政治形势等等,当中利率变动对债券价格影响最大。

利率变动

债券价格和利率变动是呈反向关系的。在一般情况下,当联准会升息,利率上升,债券市场会走向低迷,债券价格下跌。若联准会持续维持鹰派、激进升息,债券市场将面临巨大抛售压力而持续走低。这是因为当市场利率提高,现有的债券利率变得不具备吸引力,股票、外汇等其他投资形式的收益率可能比债券更具吸引力,导致对债券的需求下跌而影响价格。

另一方面,当政府开始升息,投资人手上的债券利息便会低于新发行的债券,对市场的吸引力自然会更低,债券价格也会下跌。例如,债券利率原本为3%,以$1,000购买债券,到期利息是$30。当市场利率上涨到5%,现在以$1,000购买债券,到期利息是$50。原本利率3%的债券吸引力大大降低,投资人更愿意购买新债券。如果想成功卖出现有债券,价格必须压低,导致债券价格下跌的现象。

简单来说,利率上行,债券价格下降;利率下行,债券价格上升。

通胀压力

在通货膨胀上升时,债券价格一般会下跌;反之在通货膨胀下降时,债券价格则会上涨。这是因为通胀会使得未来债券本金和利息的购买力下降,令投资人倾向于其他收益更优的金融工具,促使市场对债券的需求下跌,债券价格随之下跌。

信用风险

债券是一种基于债务的投资,由投资人通过购买债券将钱借给发行债券的国家政府、金融机构、私人企业等,因此债券发行人的信用评级尤为重要。若发行人有违约风险(比如出现亏损或高借贷),意味着有机会在到期时无法兑付偿还本金和利息,投资人会抛售债券,使得债券价格下跌。

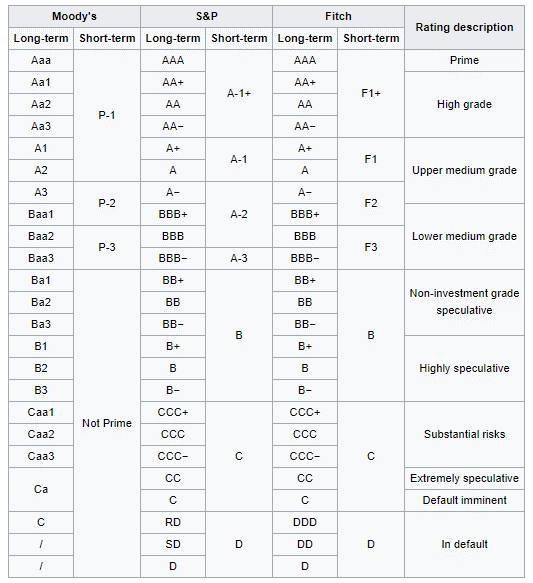

信用评等(Credit Rating)是指由专业信用评等机构如:惠誉评级(Fitch Ratings)、穆迪评级(Moody's Investors Service)和S&P,针对国家、银行、券商、基金、债券及上市公司的财务报表、市场情况、宏观经济因素等多方面进行评估后,所给出的信用评等评级分类,借此让投资人理解对方的整体财务健康状况,偿债能力如何,以及是否有违约的风险。

债券信用评级的次序,由高至低为最安全等级的AAA级,至最低等级、已违约的D级(Moody's 最低为C等)。 AAA级至BBB-级以上统称为投资级债券,从BB+级以下则统称为非投资等级,D级为已违约债券。

不同信用评等机构的信用评级分类略有不同,详细分类可参考下图:

市场流动性

债券市场和股票市场之间存在所谓的「跷跷板效应」,指股市涨债市跌、股市跌债市涨的现象。当股市上涨时,提供更诱人的投资回酬,投资人往往会选择将资金投入股市,将手中持有的债券售出套现增加资本,从而压低债券价格。

美债价格走势| 附债券价格查询方法

美债价格每日不同,你可以通过访问Bloomberg、CNBC、Financial Times等网站查询不同美国公债的最新市场价格,或是通过FSMOne、Interactive Brokers、Firstrade等券商查询。

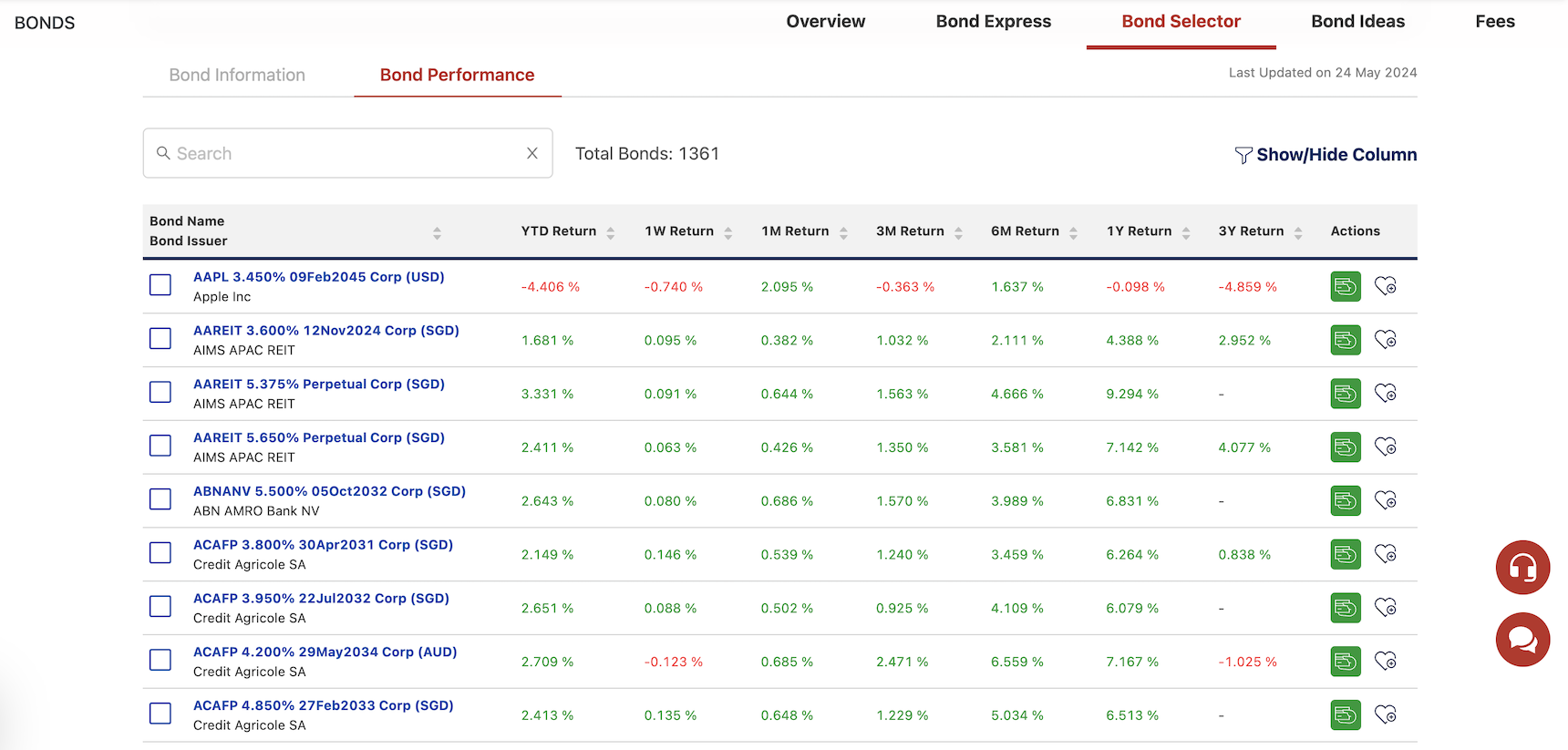

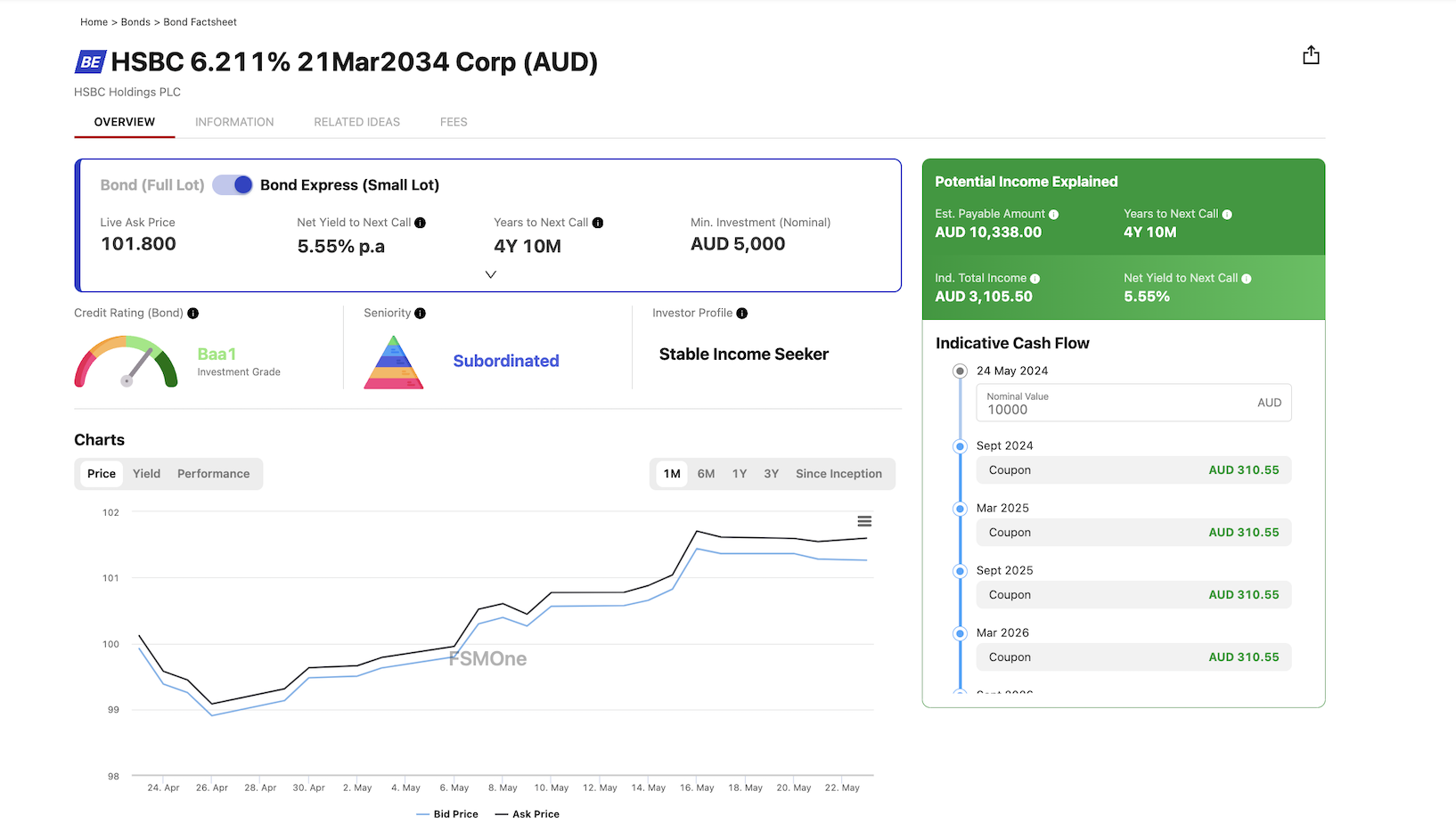

以FSMOne为例子,我们可以在Bonds 一栏,找到许多和债券相关的功能。比如:Bond Selector 提供投资门槛、到期殖利率、卖出报价(Ask Price)等资讯。

任意点一档债券,即可查询每档债券的价格,以及其价格的历史数据和趋势、到期期限、票息、到期殖利率等。

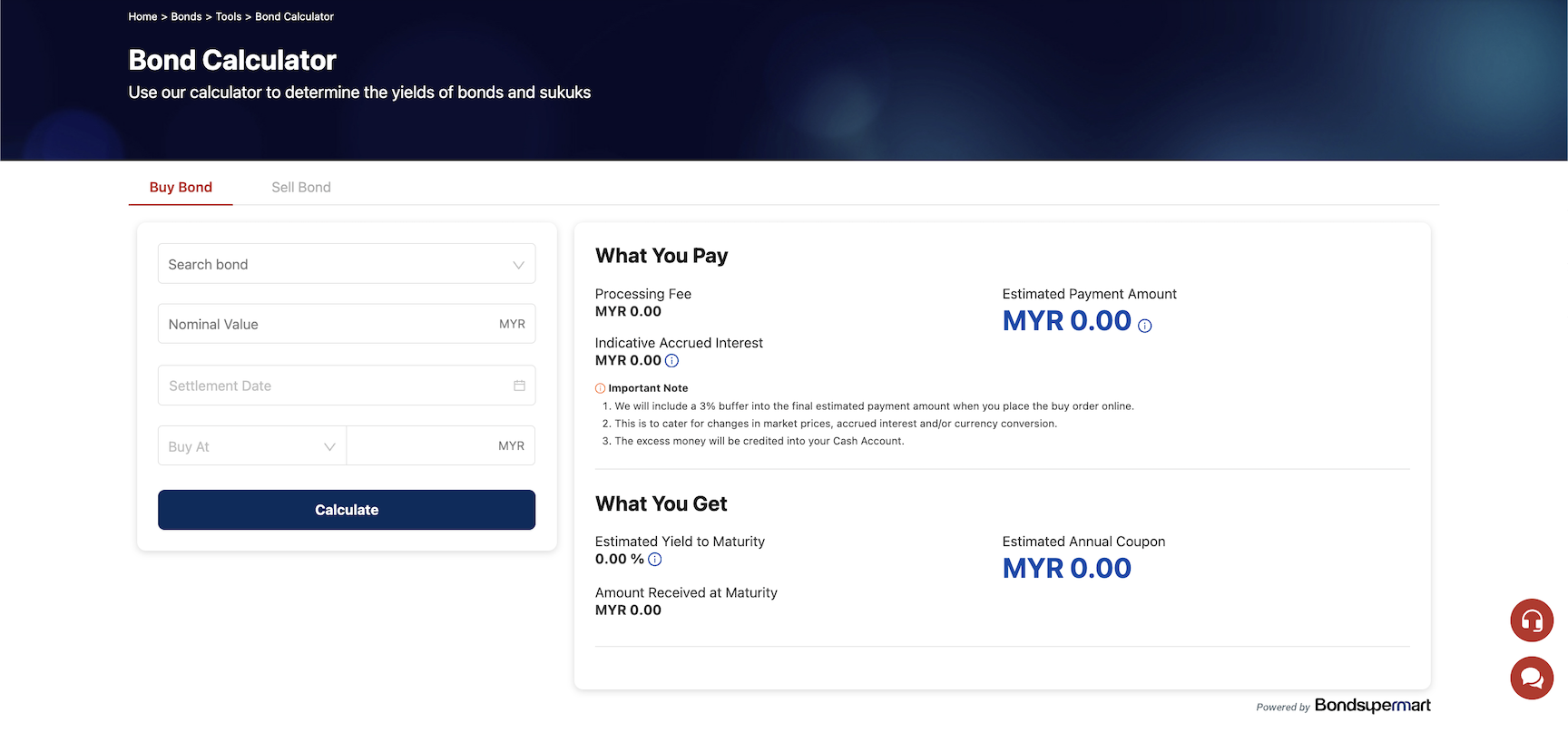

Bond Calculator 可以根据你选择的债券以及投资金额,计算出需要支付的费用、到期时可获得的利息和到期殖利率。

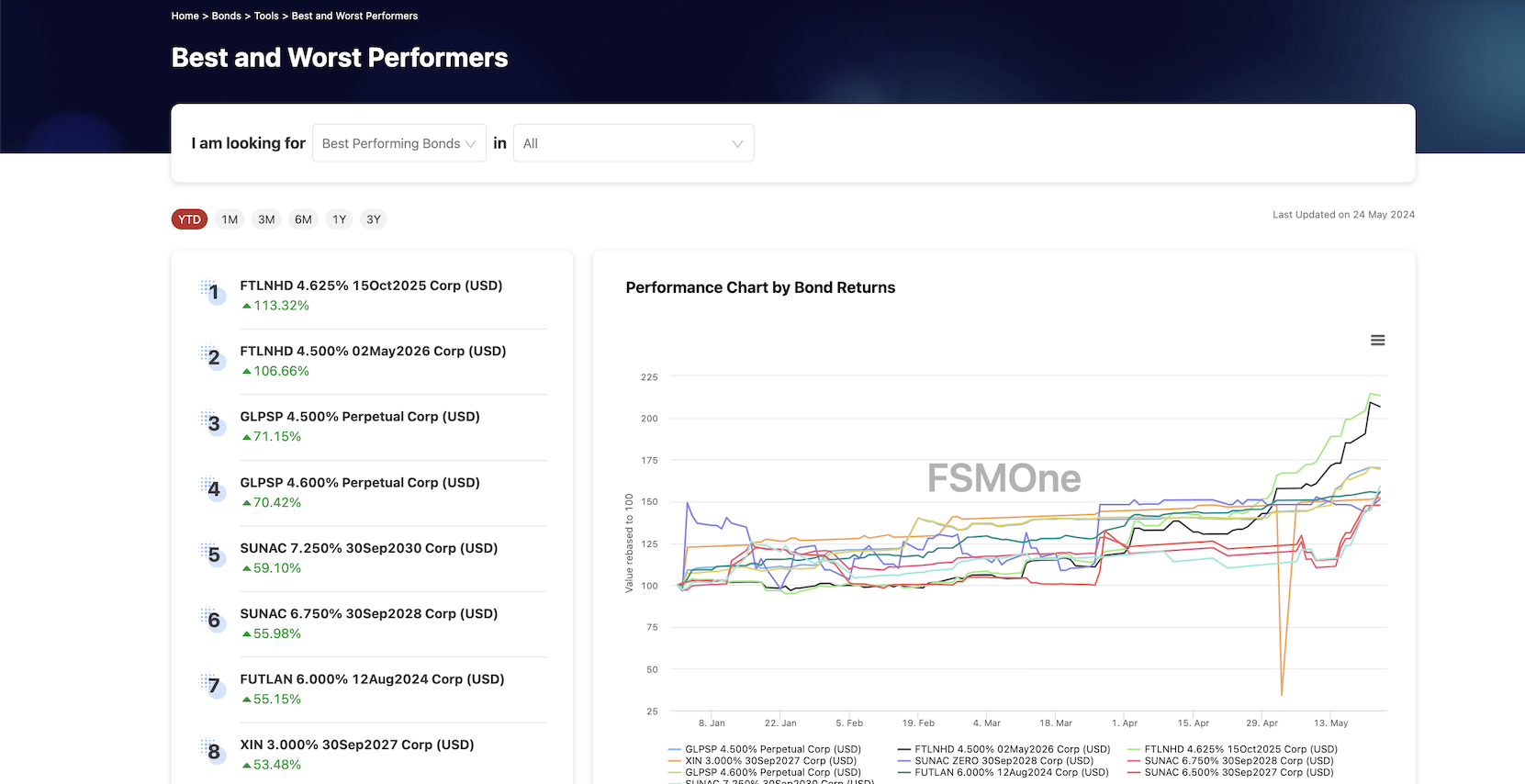

Best and Worst Performers 帮助我们筛选出1个月至3年内表现最好和最差的债券。

善用券商平台的工具能够让我们在查询一档债券是否值得投资时事半功倍。

未经允许不得转载:美股开户者 » 债券价格≠债券面额?解析债券价格计算公式及债券价格殖利率关系