美股开户者

美股开户者年化报酬率的目的在于帮助投资者比较不同投资选项的表现,尤其是在投资期间不同的情况下。

假设有两个投资选项:

- 投资A:6年期间获得120%报酬

- 投资B:10年期间获得200%报酬

在这种情况下,你觉得哪个的实际回报高?答案会在下文的【年化报酬率计算公式】揭晓。

因此,这篇文章会为你解释年化报酬率的意思、年化报酬率的计算公式以及Excel教程、优点和缺点、年化报酬率和年报酬率、内部报酬率(IRR)、年复合成长率(CAGR)、殖利率有什么不同?年化报酬率多少算高?股票和ETF 的年化报酬率排行和查询方法,以及如何提高年化报酬率的方法等。

年化报酬率意思

年化报酬率,英文是Annualized Rate of Return,意思是以12个月为单位,来评估投资报酬率(ROI)。

然而,这项指标与「投资报酬率」不同的地方在于,年化报酬率在计算时会将投资过程所耗费的「时间」和「复利效应」纳入考量。

因此,年化报酬率通常被认为是最适合评估和比较长期投资表现的指标。

根据全球投资绩效标准(Global Investment Performance Standards, GIPS),对于少于一年期间的投资组合或综合投资的回报不得进行年化处理。这一规定的目的是防止在剩余年度中出现”预测性”的绩效表现,从而确保数据的真实性和可靠性。

这种标准化处理使提供了一个共同的基准,得投资者能够客观地比较不同期限、不同类型的投资。

例如:股票、ETF、基金…等投资商品,在相同或不同时间下,所获得的报酬率差异。

然而,使用年化收益率时也需要谨慎,特别是在分析短期投资时,因为它可能无法完全反映投资的实际风险和波动性。

年化报酬率不等于年报酬率

需要注意的是,年化报酬率不等同于年报酬率(annual return)。

年化报酬率是一个理论上的、平滑的增长率,假设每年都以相同的速度增长。如果每年以固定的复合率增长,最终将达到实际的最终价值。

这个指标提供了一个平滑的、长期的增长视角,特别适用于比较不同期限的投资。

年报酬率则则直接反映了单一年度内的实际投资回报,不考虑其他年份的表现。

举例说明:

假设一项投资在3年内从$100,000 增长到$133,100。

- 年化报酬率:约为10%((133,100/100,000)^(1/3) – 1 ≈ 10%)

- 年报酬率:可能是第一年15%,第二年5%,第三年10%

年化报酬率计算公式

在计算年化报酬率时,需要先知道该商品在某段时间内的投资报酬率,再将时间价值纳入考量,最后才能得到年化报酬率的结果。

年化报酬率公式

年化报酬率(%)= [(投资报酬率+ 1)^ (1 ÷ 年数)] - 1

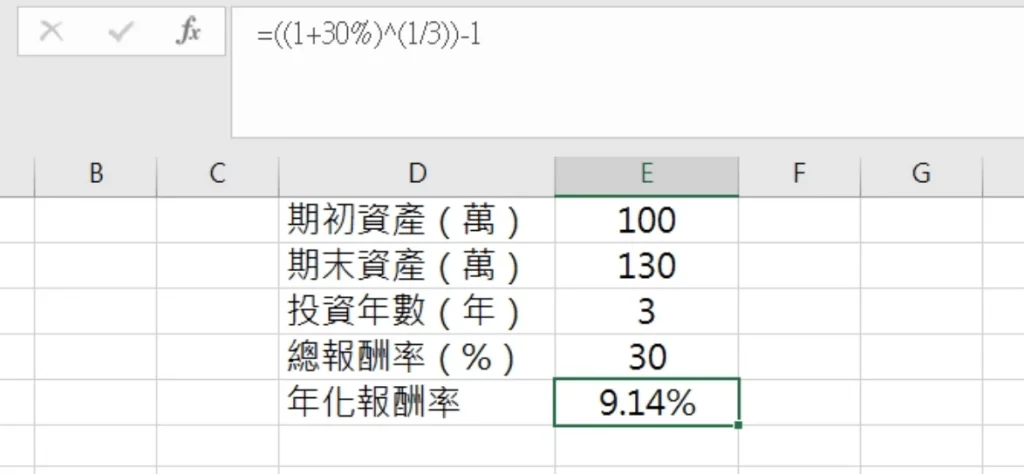

举例来说,你买进一张A 股票花了15万元作为长期投资,但5年后你突然急着需要用到一笔钱,因此决定将A 股票卖出,而卖出后你共拿回30万元。

乍看之下,投资报酬率为100%,不过这100%并没有将你持有的时间考虑进去,若你想知道这支股票每一年拥有多少报酬率,你就必须使用到年化报酬率来计算。

你可能会想问,想知道每一年能产生多少投资报酬率不就直接接总投资报酬率除以持有年数就行了吗?

这是很多人都会犯的问题,年化报酬率不等于平均报酬率,你需要将这段时间的复利考虑进去。

因此,你会发现这项投资年化报酬率为14.87%。

答案揭晓:投资A和B的年化报酬率比较

- 投资A:6年期间获得120%报酬

年化报酬率= ( 120% +1)^(1/6) – 1

= (2.2)^(1/6) – 1

≈ 0.1386 或13.86% - 投资B:10年期间获得200%报酬

年化报酬率= (200% + 1)^(1/10) – 1

= (3)^(1/10) – 1

≈ 0.1159 或11.59%

因此,投资A的年化报酬率更高。

虽然投资B的投资报酬率更高,但由于投资期限较长,其年化报酬率反而低于投资A。

这个例子很好地说明了为什么年化报酬率是比较不同期限投资的有效工具。它考虑了时间因素,使我们能够在相同的时间基础上进行比较,从而得出更准确的结论。

年化报酬率计算机

年化报酬率公式Excel

只要在储存格内出入以下文字,再将并将「投资报酬率」及「年数」依需求做调整,按下「Enter」即可得到年化报酬率的结果。

输入:=((1+投资报酬率)^(1/年数))-1

举例来说,假设你遇到业务员向你推销一个很棒的投资资会,告诉你只要投资100万,3年后你就能拿回130万,也就是说,一年平均投资报酬率为10%,但真的是这样吗?

只要透过简单的计算,就可以知道是不是像他所说的一样。

透过年化报酬率的计算结果得知,3年的投资报酬率为30%,但实际上年化报酬率只有9.14 %而已喔。

年化报酬率优点和缺点

优点:

- 标准化比较:允许比较不同期限、不同投资产品在同一基础上进行评估。

- 考虑复利效应:反映了投资收益再投资的影响,更接近实际投资情况。

- 长期表现评估:提供了投资长期表现的清晰视角。

缺点:

- 忽视风险因素:不直接反映投资的风险水平,可能导致高风险投资被过分高估。

- 假设稳定性:假设回报率在整个期间保持稳定,这在实际中很少发生。

- 掩盖短期波动:可能掩盖重要的短期市场波动或趋势变化。

- 对极端值敏感:特别好或特别差的年份可能过度影响整体结果。

- 忽视投资规模:不反映投资的绝对收益或投资规模的影响。

- 可能误导:过去的表现不能保证未来结果,但年化报酬率可能给人这种错觉,也没有纳入税务、通膨方面的考量。

IRR内部报酬率= 年化报酬率?

很多人都误以为年化报酬率和内部报酬率是一样的。其实不尽然。

实际上,内部报酬率(Internal Rate of Return,简称IRR)的意思和年化报酬率的确非常相似,都要考虑到时间和复利效应,也能用于比较不同投资产品、投资期限的效益。

甚至,当我们说A投资项目的年化报酬率是5%,那么IRR 也可能会是5%。

但是,年化报酬率和内部报酬率IRR 不是完全一样的。

两者最大的差别在于:计算方式。

| 特征 | 年化报酬率 | 内部报酬率(IRR) |

|---|---|---|

| 定义 | 将总报酬转换为年度基准的报酬率 | 使投资的净现值为零的折现率 |

| 计算复杂度 | 相对简单 | 较复杂,通常需要迭代计算 |

| 考虑现金流 | 仅考虑起始和结束价值 | 考虑所有中间现金流 |

| 适用场景 | 单笔投资,无中间现金流 | 复杂投资,有不规则现金流 |

| 再投资假设 | 假设以相同率再投资 | 假设以IRR再投资 |

| 时间因素 | 考虑总投资期限 | 精确考虑每次现金流的时间 |

| 使用工具 | 基本计算器即可 | 通常需要财务计算器或软件 |

| 精确度 | 在有中间现金流时较低 | 较高,尤其是对复杂投资 |

| 常见应用 | 基金表现、股票回报 | 保险、私募股权、房地产 |

| 对比多个投资 | 容易直接比较 | 可比较,但需考虑规模差异 |

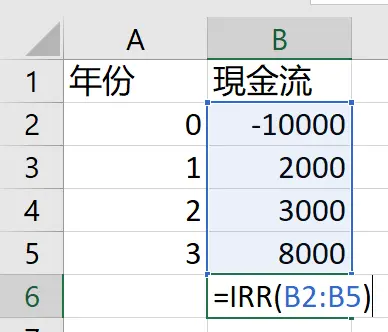

假设小明投资了一个为期3年的项目:

- 初始投资:$10,000

- 第1年末收益:$2,000

- 第2年末收益:$3,000

- 第3年末收益:$8,000

以【年化报酬率】计算:

- 总收入= $2,000 + $3,000 + $8,000 = $13,000

- 总报酬= $13,000 – $10,000 = $3,000

- 投资报酬率= $3,000 / $10,000 = 30%

- 年化报酬率= (30% +1)^(1/3) – 1 ≈ 9.14%

以【内部报酬率IRR】计算:

IRR 是使以下等式成立的r 值:

- 10,000 + 2,000/(1+r) + 3,000/(1+r)^2 + 8,000/(1+r)^3 = 0

需要使用财务计算器或Excel 的IRR 函数, 来计算,答案是IRR ≈ 11%

IRR Excel

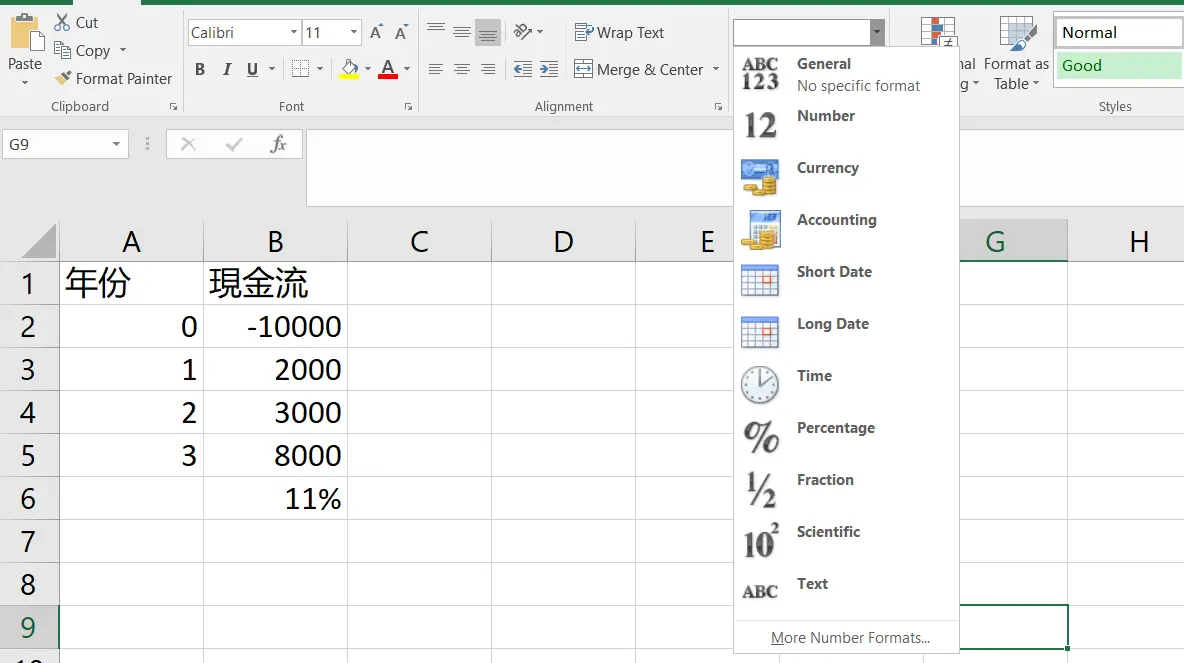

首先,在Excel中设置你的数据。

使用Excel的IRR函数计算内部收益率。在一个空白单元格中(例如B6),输入以下公式:

=IRR(B2:B5)。

注意: -B2:B5是本次例子中包含所有现金流的单元格范围。 -第0年是初始投资点,现金流要设置为-10,000,因为在IRR计算中,负数表示现金流出(投资或支出),正数表示现金流入(收益或回报)。

如果你想以百分比格式显示结果,可以右键点击该单元格,选择> 设置单元格格式,然后选择> 百分比格式。

因此,从上述的【年化报酬率】和【IRR】的计算例子对比,我们能够了解到:

- 年化报酬率没有考虑中间现金流的时间价值,它假设所有收益在最后一年实现。

- IRR 考虑了每次现金流的时间,因此更准确地反映了投资的实际表现。

- 在这个例子中,由于早期有现金流入(第1年和第2年)。 IRR 高于年化报酬率。这是因为IRR 考虑到了这些早期现金流的再投资机会。

- 如果所有现金流都在最后一年发生,那么年化报酬率和IRR会相同。

因此,在有中间现金流的投资中,IRR通常被认为是更准确的衡量标准。然而,年化报酬率因其计算简单,仍在许多单笔投资情况下被广泛使用。

年化报酬率VS 年复合成长率CAGR

年化报酬率和年复合成长率(CAGR)是评估投资表现的两个重要指标,但它们有着不同的应用场景和特点。

年化报酬率通常用于评估各种投资情况,包括短期和波动性较大的投资,它能够处理负数报酬,并可以基于单一期间的回报计算。

相比之下,CAGR主要用于衡量长期、相对稳定的增长趋势。假设增长率每年保持不变,不适用于负增长情况。 CAGR需要至少两个时间点的数据(起始和结束),完全忽略中间的波动,只关注起点和终点。

尽管两者的计算方法相似,但在特定情况下的应用可能会产生不同的结果。

选择使用哪一个指标应该基于具体的分析需求和数据特性。

| 特征 | 年化报酬率 | 年复合成长率(CAGR) |

|---|---|---|

| 定义 | 将报酬转换为年度基准的报酬率 | 资产从初始价值增长到最终价值所需的年均增长率 |

| 计算公式 | (总报酬率+1)^(1/年数) – 1 | (终值/初值)^(1/年数) – 1 |

| 主要用途 | 评估各种投资表现,包括短期投资 | 衡量长期稳定增长的投资或指标 |

| 适用范围 | 各种投资情况,包括波动性大的投资 | 长期、相对稳定的增长趋势 |

| 处理负值 | 可以处理负数报酬 | 不适用于最终值小于初始值的情况 |

| 波动性考虑 | 可能会掩盖中间的波动 | 完全忽略中间的波动 |

| 数据要求 | 可基于单一期间的回报计算 | 需要至少两个时间点的数据(起始和结束) |

| 优点 | 灵活,可应用于各种情况 | 简单直观,易于理解长期趋势 |

| 局限性 | 可能无法反映中间的波动 | 忽略中间波动,不适用于短期或不稳定增长 |

殖利率VS 年化报酬率的差别

殖利率主要用于衡量固定收益投资(如债券或股票股息)的当前收益水平,它是投资的年度收入与当前市场价格的比率。这个指标提供了投资当前收益的快照,但不考虑资本增值或损失。

相比之下,年化报酬率是一个更全面的指标,它包括了投资的所有回报来源,包括资本增值和收入。年化报酬率考虑了时间因素,将总回报转换为年度基准,使不同期限的投资可以进行比较。

殖利率通常用于评估投资的即时收益潜力,特别适用于寻求稳定收入流的投资者。它易于计算和理解,但可能无法反映投资的总体表现。

年化报酬率则提供了更全面的投资表现图景,包括价格变动和再投资收益,因此更适合评估投资的整体效益。然而,年化报酬率的计算相对复杂,且可能掩盖短期波动。

选择使用哪个指标取决于投资目标和分析需求。对于注重稳定收入的投资者,殖利率可能更有参考价值;而对于关注总体回报的投资者,年化报酬率可能更为适用。

在进行全面的投资分析时,同时考虑这两个指标通常能提供更平衡的视角。

| 特征 | 殖利率 | 年化报酬率 |

|---|---|---|

| 定义 | 年度收入与当前市场价格的比率 | 将总报酬转换为年度基准的报酬率 |

| 计算公式 | 年度收入/ 当前市场价格 | (投资报酬率+1)^(1/年数) – 1 |

| 考虑因素 | 仅考虑当前收益 | 考虑所有回报来源(收入+资本增值) |

| 时间因素 | 不直接考虑时间因素 | 考虑投资期限 |

| 主要用途 | 评估固定收益投资的即时收益 | 评估投资的整体表现 |

| 适用范围 | 债券、股票股息等固定收益投资 | 各种类型的投资 |

| 优点 | 简单、直观,易于计算和理解 | 全面反映投资表现,便于比较不同期限投资 |

| 局限性 | 不反映资本增值或损失 | 计算相对复杂,可能掩盖短期波动 |

| 投资者关注点 | 适合注重稳定收入流的投资者 | 适合关注总体回报的投资者 |

| 市场应用 | 常用于债券市场和高股息股票 | 广泛用于各类投资产品的绩效评估 |

ETF 年化报酬率排行(美股)

下面为你整理了10年年化报酬率排名前10的美股ETF:

| 代码 | ETF 名称 | 10 年年化报酬率 |

|---|---|---|

| SMH | VanEck Semiconductor ETF | 28.18% |

| SOXX | iShares Semiconductor ETF | 25.54% |

| PSI | Invesco Dynamic Semiconductors ETF | 24.14% |

| XSD | SPDR S&P Semiconductor ETF | 21.66% |

| IYW | iShares US Technology ETF | 20.56% |

| XLK | Technology Select Sector SPDR Fund | 20.48% |

| VGT | Vanguard Information Technology ETF | 20.46% |

| FTEC | Fidelity MSCI Information Technology Index ETF | 20.23% |

| IGM | iShares Expanded Tech Sector ETF | 19.81% |

| IXN | iShares Global Tech ETF | 19.36% |

那我们熟知的SPY、VOO、QQQ、VTI、VT 的年化报酬率是多少?

为什么这些ETF 规模不算高,却能超越SPY、VOO 和QQQ的表现呢?

首先,这些ETF主要集中在科技和半导体行业,而这些行业在过去十年中表现优异。

而SPY、VOO 跟踪的是标准普尔500指数,代表了美国大型股市场的广泛表现。

上表的ETF则集中在特定行业,这种集中可能带来更高回报,但也意味着更高风险。

然而,更高的回报通常伴随着更高的风险和波动性。科技和半导体行业往往比整体市场更为波动。此外,科技和半导体行业是创新的前沿,而且受益于全球化趋势,这些因素带动了公司价值的快速增长。

一些表现优异的ETF(如SMH)管理的资产相对较少,可能更灵活地把握投资机会。

需要注意的是,过去十年恰好是科技行业的繁荣期,但这种趋势不一定能在未来5年、10年持续。市场可能会经历周期性调整。

接下来,我们来看看档美股热门ETF近10年来的年化报酬率。

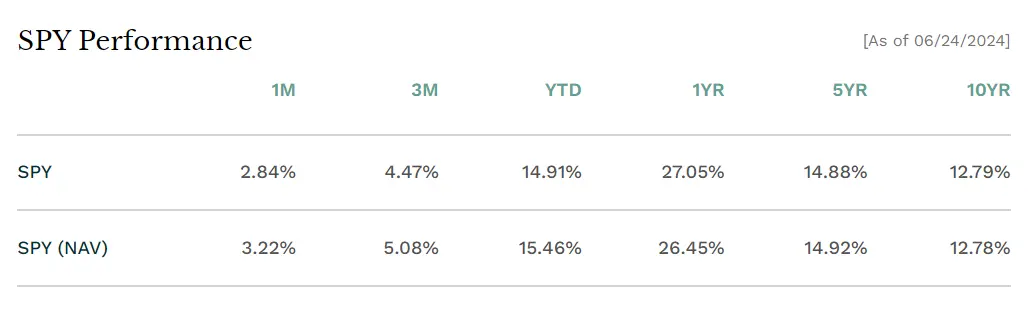

SPY 年化报酬率

| ETF 名称 | SPDR S&P 500 ETF Trust |

| 交易所代码 | SPY |

| 发行商 | SPDR |

| 发行日 | 1993年1月22日 |

| 追踪指数 | 标普500指数(S&P 500 Index) |

| 资产规模 | 5270亿美元(截至2024年6月26日) |

| 持股数量 | 504 |

| 前10大持股占比 | 35.72% |

SPDR S&P 500 ETF Trust(SPY)为美国道富集团SPDR公司发行,至今已发行30年,历史相当悠久,同时也是规模最大的指数股票型基金之一。

SPY 主要是追踪并复制标普500指数的表现,近10年的年化报酬率为12.79%,持股数量多达504家,分布在技术服务、科技、医疗保健、周期性消费品、金融…等产业。

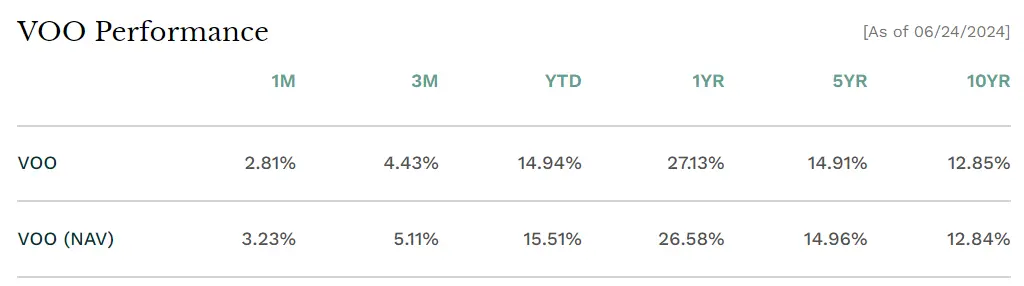

VOO 年化报酬率

| ETF 名称 | Vanguard S&P 500 ETF |

| 交易所代码 | VOO |

| 发行商 | Vanguard |

| 发行日 | 2010年9月7日 |

| 追踪指数 | 标普500指数(S&P 500 Index) |

| 资产规模 | 4788.1亿美元(截至2024年6月26日) |

| 持股数量 | 504 |

| 前10大持股占比 | 34.06% |

Vanguard S&P 500 ETF(VOO)与SPY一样是追踪并复制标普500指数的表现,先锋集团Vanguard 所发行,成立于2010年。近十年来的年化报酬率达12.85%,表现比SPY来的好一些。

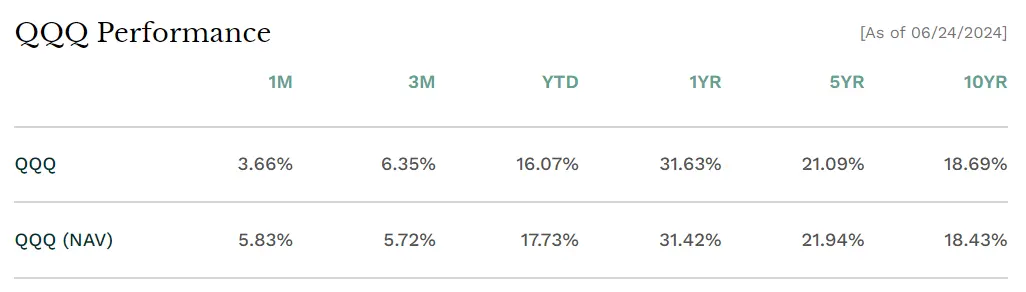

QQQ 年化报酬率

| ETF 名称 | Invesco QQQ Trust |

| 交易所代码 | QQQ |

| 发行商 | Invesco |

| 发行日 | 1999年3月10日 |

| 追踪指数 | 纳斯达克100指数(NASDAQ-100 Index) |

| 资产规模 | 2889.9亿美元(截至2024年6月26日) |

| 持股数量 | 102 |

| 前10大持股占比 | 50.08% |

Invesco QQQ Trust(QQQ)由美国景顺投信公司Invesco PowerShares 所发行,成立于1999年,主要追踪指数为纳斯达克100指数。

QQQ是一档可以反映美国整体科技股表现的ETF,其成分股多半为科技产业,是它的优点却也是缺点,股价的波动性及风险都会比SPY、VOO 来的高。

从QQQ过去的投资绩效表现浅来相当不错,近十年年化报酬率高达18.69%。

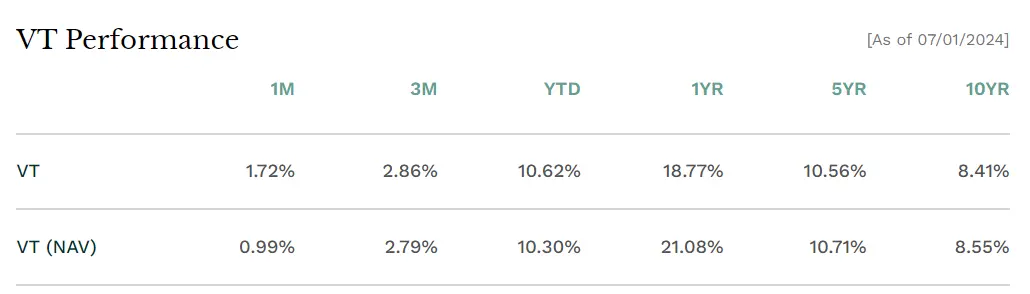

VT 年化报酬率

| ETF 名称 | Vanguard Total World Stock ETF |

| 交易所代码 | VT |

| 发行商 | Vanguard |

| 发行日 | 2008年6月24日 |

| 追踪指数 | FTSE Global All Cap Index |

| 资产规模 | 374.1亿美元(截至2024年7月3日) |

| 持股数量 | 9726 |

| 前10大持股占比 | 18.23% |

Vanguard Total World Stock ETF(VT)由先锋集团Vanguard 所发行,成立于2008年,主要追踪FTSE Global All Cap Index。

这支ETF为投资者提供对全球股票市场的广泛曝光。 VT 的投资范围包括美国和国际股票,涵盖了发达市场和新兴市场,同时包含大中小型股票,实现了真正的全球多元化。

这支ETF的一个主要优势在于其简化了全球投资的过程。投资者通过购买单一基金,就能获得全球股票市场的完整覆盖,无需分别购买美国和国际股票基金。此外,VT 还能根据全球市场的变化自动调整持仓比例,为投资者提供便利的再平衡机制。

然而,投资者也应该意识到VT 的风险特征。由于其包含新兴市场股票和各种增长型股票,VT 具有较高的增长潜力,但同时也带来较高的风险和波动性。其股价可能会比纯美国或纯国际股票基金波动更大。此外,由于包含非美元资产,VT 还面临汇率风险,并可能受到全球经济和地缘政治事件的显著影响。

VT ETF 的十年年化报酬率是8.41%。

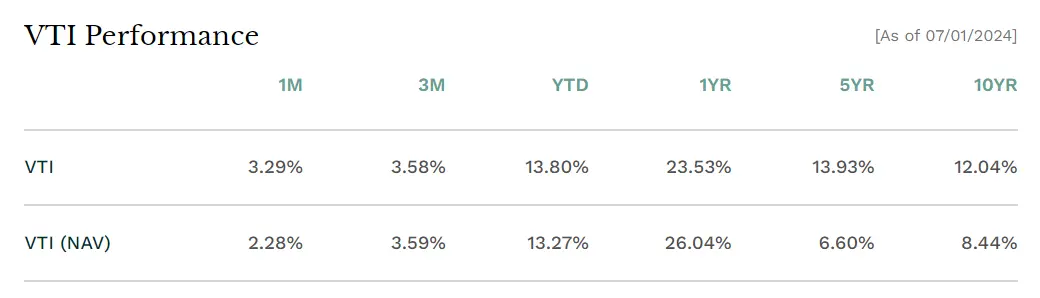

VTI 年化报酬率

| ETF 名称 | Vanguard Total Stock Market ETF |

| 交易所代码 | VTI |

| 发行商 | Vanguard |

| 发行日 | 2001年5月24日 |

| 追踪指数 | CRSP US Total Market |

| 资产规模 | 4102.5亿美元(截至2024年7月3日) |

| 持股数量 | 3654 |

| 前10大持股占比 | 29.69% |

Vanguard Total Stock Market ETF(VTI)成立于2001年,一样由先锋集团Vanguard 所发行,主要追踪CRSP US Total Market 。

VTI 涵盖整个美国股票市场,包含所有在美国上市且市值至少达到1500万美元的大型股、中型股、小型股,甚至微型股。

这支ETF的投资组合是按照自由流通市值加权的方式构建的,这意味着市值较大的公司在基金中占有更大的权重。

它提供了对整个美国股票市场的广泛曝光,无需投资者单独购买多个针对不同市值段的ETF。

然而,VTI仅限于美国市场。对于寻求全球多元化的投资者来说,可能需要考虑补充其他国际股票ETF。此外,由于VTI反映整个市场,在特定行业或公司表现突出时,其整体表现可能不及专注于这些领域的ETF。

VTI ETF 的十年年化报酬率是12.04%。

台股ETF 年化报酬率排行

下面为你整理了成立以来的年化报酬率排名前10的台股ETF:

| 代码 | ETF 名称 | 成立以来 年化报酬率 |

|---|---|---|

| 020038 | 元大ESG配息N | 60.19% |

| 02001L | 富邦苹果正二N | 49.59% |

| 00915 | 凯基优选高股息30 | 46.73% |

| 00918 | 大华优利高填息30 | 46.31% |

| 00919 | 群益台湾精选高息 | 45.73% |

| 00930 | 永丰ESG低碳高息 | 45.10% |

| 00911 | 兆丰洲际半导体 | 43.74% |

| 00926 | 凯基全球菁英55 | 42.66% |

| 00929 | 复华台湾科技优息 | 41.58% |

| 00909 | 国泰数位支付服务 | 40.85% |

0050年化报酬率

0050,全称元大台湾50 ETF 的年化报酬率,从成立以来至今是11.53%。

没在排行榜上看到0050 ETF 是不是很惊讶?其实,它也和美股的标普500 ETF 一样,反而因为产业不够集中,而且追踪的是台湾大型股市表现,所以年化报酬率低了一些.

| ETF 名称 | 元大台湾50 |

| 交易所代码 | 0050 |

| 发行商 | 元大投信 |

| 发行日 | 2003年6月25日 |

| 追踪指数 | 台湾50指数 |

| 资产规模 | 318,041.40 百万台币(截至2024年5月31日) |

| 持股数量 | 50 |

| 前10大持股占比 | 75.28%(其中台积电占比高达54.05%) |

ETF 年化报酬率查询

如果要查询美股ETF 的年化报酬率,推荐你使用小编常用的网站:

台股ETF的年化报酬率则可参考:

股票年化报酬率排行(美股)

| 代码 | 股票 | 10 年年化报酬率 |

|---|---|---|

| NVDA | NVIDIA | 68% |

| AMD | Advanced Micro Devices | 47.2% |

| SMCI | Super Micro Computer | 45.1% |

| GRBK | Green Brick Partners | 40.6% |

| AVGO | Broadcom | 39.9% |

| FICO | Fair Isaac Corp. | 37.6% |

| MPWR | Monolithic Power Systems | 36.8% |

| BLDR | Builders FirstSource | 36% |

| LRCX | Lam Research | 35.3% |

| CDNS | Cadence Design Systems | 35% |

股票年化报酬率查询

要查询美股和台股的年化报酬率,你可以使用以下几个途径:

美股:

1.金融网站:

- Yahoo Finance

- Google Finance

- MarketWatch

- Morningstar

2.券商平台:

- Interactive Broker

- TD Ameritrade

3.指数提供商官网:

- S&P Global

- MSCI

- FTSE Russell

4.美国证券交易所官网:

- NYSE

- NASDAQ

台股:

- 台湾证券交易所官网(TWSE)

- 财金资讯网站:

- CMoney

- Goodinfo!台湾股市资讯网

3.券商平台:

- 如:元大证券、富邦证券等

使用这些资源时,你通常可以查找特定指数(如台湾加权指数、S&P 500等)或个别股票的历史数据,然后计算年化报酬率。许多网站和平台也提供了直接的年化报酬率计算工具。

请注意,不同来源的数据可能会有细微差异,这可能是由于计算方法、时间框架或数据更新频率的不同造成的。建议您查看多个来源以获得更全面的资讯。

年化报酬率多少算高?

要衡量年化报酬率多少算高,很简单,只需要从3个角度去思考:

- 与市场平均表现比较:比如可以用主要市场指数(如S&P 500、台湾50指数)的长期平均回报率作为基准。如果投资的年化报酬率超过了市场平均水平,那么这个投资就可能被视为表现优异。

- 可以跑赢通货膨胀吗:这个角度关注的是投资的实际购买力是否增长。 长期来看,如果投资回报率不能超过通货膨胀率,那么我们的实际财富就会减少。 通常,我们希望投资回报至少能超过通货膨胀率2-3个百分点,以确保实际财富的增长和健康。

- 与无风险利率比较:通常以政府债券(如美国国债)的收益率作为无风险利率的基准。如果投资的年化报酬率显著地于无风险利率,那么就要问问自己承担额外风险是否值得。

已知美国2024年5月的CPI 消费者物价指数是3%,台湾的CPI 是2.24%,那么我们可以确定年化报酬率至少要在4-6%,才能跑赢通货膨胀。

根据野村投信的统计,1993年到2023年的美国股市和债券市场的30年年化报酬率:

- 标普500指数是10.1%

- 彭博巴克莱美国综合债券指数是4.41%

不过,还要和市场表现比较,才能确定一个比较理想的年化报酬率范围。

美股年化报酬率:S&P 500 年化报酬率是多少?

根据瑞银的《全球投资回报年鉴(Global Investment Returns Yearbook 2024)》,从1900年至2023年,美国股市123年的真实年化报酬率是8.4%。

那么美国股市的3大指数,在过去10年(截至2024年1月15日)的年化报酬率表现如何呢?

根据纳斯达克(Nasdaq)的统计:

| 指数 | 10年年化报酬率 |

|---|---|

| 标普500指数 | 10.2% |

| 道琼斯指数 | 8.7% |

| 纳斯达克综合指数 | 13.8% |

在过去10年中,美股经历了多次调整和两次熊市,但这三个指数仍然取得了可观的回报:

- 纳斯达克综合指数表现最佳,年化报酬率最高。

- S&P 500 标普500指数位居第二。

- 道琼指数的表现相对较低,但它的波动性也是相对较小的。

台股年化报酬率

台股方面,根据瑞银的《全球投资回报年鉴(Global Investment Returns Yearbook 2024)》,从1967年至2023年的56年间,年化报酬率是9.8%,而债券由1995 到2023 年的年化报酬率为0.7%。

其中,台湾最主要的指数的5年年化报酬率为:

| 指数 | 5年年化报酬率 |

|---|---|

| 台湾50指数 | 22.87% |

因此我们可以得出不同风险等级的投资的年化报酬率需要多少才算好:

低风险投资(如银行定期存款FD、债券):

目标:至少跑赢通货膨胀

所需投资年限:通常需要3-5年,因为低风险投资波动性小,但回报也较低,需要一定时间来累积收益。

- 1-3%:一般

- 4-6%:理想范围

- 6%以上:非常好

中等风险投资(如平衡型基金):

目标:介于债券和股票之间

所需投资年限:通常需要5-7年,因为需要较长时间来平衡风险,实现稳定回报。

- 4-5%:一般

- 6-8%:理想范围

- 10%以上:非常好

高风险投资(如股票,特别是成长型股票或新兴市场):

目标:接近或超过主要股指的长期平均表现

所需投资年限:通常需要10年以上,因为高风险高增长投资波动性极大,需要很长的时间来实现高于平均的回报。

- 8-12%:理想范围

- 12-15%:较好

- 15%以上:非常好

需要注意的是:

- 这些数字是长期平均值的粗略估计。短期内,回报率可能会有很大波动。

- 高回报通常伴随高风险。 15%以上的持续年化回报率在大多数情况下都被视为非常高,但也意味着较高的风险。

- 需要考虑通货膨胀率。例如,如果通胀率为2%,那么5%的名义回报率实际上只有3%的实质回报率。

- 市场环境会影响”好”的标准。在低利率环境下,较低的回报率可能也被视为不错。

- 个人或机构的具体情况和目标也会影响对回报率的评判。

- 税收因素也需要考虑,因为税后回报才是投资者实际获得的收益。

如何提高年化报酬率?

要提高年化报酬率,可以考虑以下几个策略:

1.资产配置优化:

- 根据您的风险承受能力,适当增加高报酬资产的比重(如股票)

- 定期重新平衡投资组合,维持理想的资产配置比例

2.多元化投资:

- 跨不同资产类别(股票、债券、房地产、商品等)

- 跨不同地理区域和行业

- 考虑加入新兴市场或小型股等潜力较大的投资

3.长期持有:

- 保持耐心,给予投资足够的时间来实现复利效应

- 避免频繁交易,减少交易成本

4.价值投资:

- 寻找被低估的优质资产

- 关注企业的基本面和长期成长潜力

5.成长型投资:

- 投资于高成长潜力的公司或行业

- 关注创新和技术发展带来的机会

6.降低成本:

- 选择低费用的投资工具,如指数型ETF

- 减少不必要的交易和手续费

7.定期投资:

- 采用定期定额投资策略,平均成本

- 利用市场波动,在低点买入更多单位

8.利用杠杆(谨慎使用):

- 适度使用杠杆可以放大回报,但也会增加风险

- 必须谨慎评估风险,设定止损点

请记住,提高报酬率通常意味着承担更高的风险。重要的是要在提高报酬和控制风险之间找到平衡,确保投资策略符合你的财务目标和风险承受能力。

或许你会问:如果我已经持有某一档股票了呢?如何提高年化报酬率?

你可以尝试:

1.定期评估公司基本面:

- 持续关注公司的财务状况、市场地位和成长前景

- 确保公司的基本面仍然强劲,支持长期增长

2.买入更多(逢低加码):

- 在股价下跌时考虑增加持股,降低平均成本

- 注意要评估下跌原因,确保不是因为公司基本面恶化

3.股息再投资:

- 如果公司派发股息,考虑将股息再投资购买更多股票

- 这可以利用复利效应,长期提高总回报

4.设定止损和获利目标:

- 制定明确的止损策略,限制潜在损失

- 设定合理的获利目标,在达到目标时考虑获利了结或减持

5.调整持股比例:

- 根据市场情况和个人投资组合,适时调整该股票的持股比例

- 在股价上涨时可能考虑适度减持,在下跌时考虑增持

6.关注行业和竞争对手:

- 了解整个行业的发展趋势和竞争格局

- 评估公司在行业中的竞争优势是否持续

7.利用波动性:

- 在股价大幅波动时,考虑进行短期交易以获取额外收益

- 但要注意控制交易成本和税务影响

8.考虑对冲策略:

- 使用期权或其他金融工具来对冲风险

- 这可以保护收益,但也可能增加复杂性和成本

9.利用融资融券(谨慎使用):

- 考虑使用融资来增加持股,但要非常谨慎评估风险

- 只有在非常确信的情况下才考虑这种高风险策略

未经允许不得转载:美股开户者 » 年化报酬率是什么?计算公式?附股票和ETF年化报酬率排行